關(guān)鍵點(diǎn)1:“境外所得”的范圍

我國企業(yè)所得稅稅收管轄權(quán)遵循“屬地兼屬人”的原則。根據(jù)《企業(yè)所得稅法》第三條規(guī)定,居民企業(yè)應(yīng)當(dāng)就其來源于中國境內(nèi)、境外的所得繳納企業(yè)所得稅。非居民企業(yè)在中國境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的,應(yīng)當(dāng)就其所設(shè)機(jī)構(gòu)、場(chǎng)所取得的來源于中國境內(nèi)的所得,以及發(fā)生在中國境外但與其所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的所得,繳納企業(yè)所得稅。

上述“居民企業(yè)來源于中國境外的所得,及非居民企業(yè)在中國境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所,發(fā)生在中國境外但與其所設(shè)機(jī)構(gòu)場(chǎng)所有實(shí)際聯(lián)系的所得”,即構(gòu)成了本部分討論的“境外所得”的范圍。

《企業(yè)所得稅法》第六條規(guī)定,企業(yè)以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額。包括:銷售貨物收入;提供勞務(wù)收入;轉(zhuǎn)讓財(cái)產(chǎn)收入;股息、紅利等權(quán)益性投資收益;利息收入;租金收入;特許權(quán)使用費(fèi)收入;接受捐贈(zèng)收入;其他收入。

上述“收入總額”的確定標(biāo)準(zhǔn)同時(shí)適用境內(nèi)外所得。

關(guān)鍵點(diǎn)285:劃分“來源于境外的所得”與“來源于境內(nèi)的所得”標(biāo)準(zhǔn)

根據(jù)《企業(yè)所得稅法實(shí)施條例》第七條規(guī)定,企業(yè)所得稅法第三條所稱來源于中國境內(nèi)、境外的所得,按照以下原則確定:

(一)銷售貨物所得,按照交易活動(dòng)發(fā)生地確定;

(二)提供勞務(wù)所得,按照勞務(wù)發(fā)生地確定;

(三)轉(zhuǎn)讓財(cái)產(chǎn)所得,不動(dòng)產(chǎn)轉(zhuǎn)讓所得按照不動(dòng)產(chǎn)所在地確定,動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定,權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定;

(四)股息、紅利等權(quán)益性投資所得,按照分配所得的企業(yè)所在地確定;

(五)利息所得、租金所得、特許權(quán)使用費(fèi)所得,按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定,或者按照負(fù)擔(dān)、支付所得的個(gè)人的住所地確定;

(六)其他所得,由國務(wù)院財(cái)政、稅務(wù)主管部門確定。

上述政策規(guī)定進(jìn)一步劃定了“境外所得”的范圍。

關(guān)鍵點(diǎn)2:轉(zhuǎn)讓境外被投資企業(yè)股權(quán)的收入確認(rèn)條件

轉(zhuǎn)讓境外被投資企業(yè)股權(quán)無須以“合同或協(xié)議生效且完成股權(quán)變更手續(xù)”為收入確認(rèn)條件。

財(cái)稅〔2009〕125號(hào)文件規(guī)定,居民企業(yè)應(yīng)就其來源于境外的股息、紅利等權(quán)益性投資收益,以及利息、租金、特許權(quán)使用費(fèi)、轉(zhuǎn)讓財(cái)產(chǎn)等收入,扣除按照企業(yè)所得稅法及其實(shí)施條例等規(guī)定計(jì)算的與取得該項(xiàng)收入有關(guān)的各項(xiàng)合理支出后的余額為應(yīng)納稅所得額。

來源于境外的股息、紅利等權(quán)益性投資收益,應(yīng)按被投資方做出利潤(rùn)分配決定的日期確認(rèn)收入實(shí)現(xiàn)來源于境外的利息、租金、特許權(quán)使用費(fèi)、轉(zhuǎn)讓財(cái)產(chǎn)等收入,應(yīng)按有關(guān)合同約定應(yīng)付交易對(duì)價(jià)款的日期確認(rèn)收入實(shí)現(xiàn)。

根據(jù)上述政策規(guī)定我們分析得知,境外所得收入確認(rèn)條件與境內(nèi)所得存在差異。特別需要注意的是,居民企業(yè)進(jìn)行權(quán)益性投資,如果被投資企業(yè)所在地在境外,則轉(zhuǎn)讓被投資企業(yè)股權(quán)所得為境外所得,該項(xiàng)所得確認(rèn)條件不同于轉(zhuǎn)讓境內(nèi)被投資企業(yè)股權(quán)所遵循的“合同或協(xié)議生效且完成股權(quán)變更手續(xù)”,而是應(yīng)按照“有關(guān)合同約定應(yīng)付交易對(duì)價(jià)款的日期確認(rèn)收入實(shí)現(xiàn)”。

實(shí)務(wù)中我們也遇到過納稅人未按合同約定確認(rèn)轉(zhuǎn)讓境外被投資企業(yè)股權(quán)所得,導(dǎo)致自身涉稅風(fēng)險(xiǎn)的情況。因此,納稅人應(yīng)提高對(duì)于本問題的關(guān)注度。

關(guān)鍵點(diǎn)3:境外所得簡(jiǎn)易計(jì)算抵免、稅收饒讓抵免的范圍

境外所得的簡(jiǎn)易計(jì)算抵免和稅收饒讓抵免是境外所得計(jì)算抵免的特殊情況。按照財(cái)稅〔2009〕125號(hào)和國家稅務(wù)總局公告2015年第70號(hào)文件的規(guī)定,簡(jiǎn)易計(jì)算抵免包括兩種情形,分別對(duì)所得來源國(地區(qū))實(shí)際稅率低于12.5%或高于25%時(shí),境外所得抵免計(jì)算適用簡(jiǎn)易辦法的相關(guān)要求進(jìn)行了規(guī)定。

(一)只有境外分支機(jī)構(gòu)營(yíng)業(yè)利潤(rùn)所得和符合境外稅額間接抵免條件的股息所得可使用簡(jiǎn)易計(jì)算抵免政策。居民企業(yè)從境外未達(dá)到直接持股20%條件的境外子公司取得的股息所得,以及取得利息、租金、特許權(quán)使用費(fèi)、轉(zhuǎn)讓財(cái)產(chǎn)等所得,向所得來源國直接繳納的預(yù)提所得稅額,不能適用簡(jiǎn)易計(jì)算抵免。

(二)適用簡(jiǎn)易計(jì)算抵免政策規(guī)定中“所得來源國(地區(qū))的法定稅率且其實(shí)際有效稅率明顯高于我國的”,具體國家(地區(qū))名單在財(cái)稅〔2009〕125號(hào)文件附件中進(jìn)行了正列舉,并規(guī)定由財(cái)政部、國家稅務(wù)總局根據(jù)實(shí)際情況適時(shí)對(duì)名單進(jìn)行調(diào)整。來源于列舉之外國家(地區(qū))的境外所得不能適用相關(guān)簡(jiǎn)易計(jì)算抵免政策。

(三)企業(yè)境外所得符合《財(cái)政部 國家稅務(wù)總局關(guān)于企業(yè)境外所得稅收抵免有關(guān)問題的通知》(財(cái)稅〔2009〕125號(hào))第十條第(一)項(xiàng)和第(二)項(xiàng)規(guī)定情形的,可以采取簡(jiǎn)易辦法對(duì)境外所得已納稅額計(jì)算抵免。企業(yè)在年度匯算清繳期內(nèi),應(yīng)向主管稅務(wù)機(jī)關(guān)報(bào)送備案資料,備案資料的具體內(nèi)容按照《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)境外所得稅收抵免操作指南>的公告》(國家稅務(wù)總局公告2010年第1號(hào))第30條的規(guī)定執(zhí)行。

(四)境外所得采用簡(jiǎn)易辦法計(jì)算抵免額的,不適用饒讓抵免。

]]>關(guān)于修改按經(jīng)費(fèi)支出換算收入方式核定非居民企業(yè)應(yīng)納稅所得額計(jì)算公式的公告

國家稅務(wù)總局公告2016年第28號(hào)

自2016年5月1日起,全國范圍內(nèi)全面推開營(yíng)業(yè)稅改征增值稅(以下稱營(yíng)改增)試點(diǎn)。在營(yíng)改增后,按經(jīng)費(fèi)支出換算收入方式核定非居民企業(yè)應(yīng)納稅所得額的計(jì)算公式需要修改,現(xiàn)將修改內(nèi)容公告如下:

一、《外國企業(yè)常駐代表機(jī)構(gòu)稅收管理暫行辦法》(國稅發(fā)〔2010〕18號(hào)文件印發(fā))第七條第一項(xiàng)第1目規(guī)定的計(jì)算公式修改為:

應(yīng)納稅所得額=本期經(jīng)費(fèi)支出額/(1-核定利潤(rùn)率)×核定利潤(rùn)率

二、《非居民企業(yè)所得稅核定征收管理辦法》(國稅發(fā)〔2010〕19號(hào)文件印發(fā))第四條第三項(xiàng)規(guī)定的計(jì)算公式修改為:

應(yīng)納稅所得額=本期經(jīng)費(fèi)支出額/(1-核定利潤(rùn)率)×核定利潤(rùn)率

三、《國家稅務(wù)總局關(guān)于發(fā)布〈中華人民共和國非居民企業(yè)所得稅年度納稅申報(bào)表〉等報(bào)表的公告》(國家稅務(wù)總局公告2015年第30號(hào))附件6第七條第13項(xiàng)的計(jì)算公式修改為:

換算的收入額=經(jīng)費(fèi)支出總額÷(1-核定利潤(rùn)率)

本公告自2016年5月1日起施行。

特此公告。

國家稅務(wù)總局

2016年5月5日

2015年8月,海口國稅獲悉一境外股東轉(zhuǎn)讓海口一家企業(yè)股權(quán)的信息后,立即組成業(yè)務(wù)團(tuán)隊(duì)多方收集資料,與被轉(zhuǎn)讓標(biāo)的企業(yè)和境外轉(zhuǎn)讓方取得聯(lián)系。該案股權(quán)轉(zhuǎn)讓方為一家注冊(cè)于百慕大的非居民企業(yè),受讓方為注冊(cè)于開曼群島的某非居民企業(yè),轉(zhuǎn)讓標(biāo)的為海口一企業(yè),轉(zhuǎn)讓價(jià)格為45.63億元。

海口國稅有關(guān)負(fù)責(zé)人表示,境外股東此次股權(quán)轉(zhuǎn)讓形成的非居民企業(yè)所得稅高達(dá)4億多元,是迄今為止海南省最大的單筆非居民企業(yè)股權(quán)轉(zhuǎn)讓所得稅。由于此次股權(quán)轉(zhuǎn)讓外方股東組織結(jié)構(gòu)復(fù)雜,被轉(zhuǎn)讓企業(yè)的股權(quán)變動(dòng)次數(shù)多且存在股權(quán)糾紛,為了爭(zhēng)取該筆稅款及時(shí)入庫,海口國稅密切跟蹤關(guān)注該項(xiàng)交易的新聞媒體報(bào)道,在境外轉(zhuǎn)讓方尚未簽訂股權(quán)轉(zhuǎn)讓合同時(shí),便已通過互聯(lián)網(wǎng)收集資料,詳細(xì)掌握股權(quán)轉(zhuǎn)讓的細(xì)節(jié),提前介入轉(zhuǎn)讓交易,掌握案件主動(dòng)權(quán)。

由于案情復(fù)雜,涉及稅款巨大,省市兩級(jí)分管領(lǐng)導(dǎo)高度重視,迅速召集業(yè)務(wù)部門召開會(huì)議,研究境外轉(zhuǎn)讓方發(fā)函咨詢的相關(guān)涉稅問題并及時(shí)作出回應(yīng),海口市局主要負(fù)責(zé)人親自跟蹤案件進(jìn)程。在該項(xiàng)業(yè)務(wù)中,由于稅務(wù)機(jī)關(guān)與企業(yè)在股權(quán)轉(zhuǎn)讓成本的確定上有很大的分歧,稅企雙方計(jì)算的應(yīng)納稅款差異很大。針對(duì)企業(yè)提出一系列成本扣除的意見和證據(jù)材料,海口國稅以股權(quán)轉(zhuǎn)讓協(xié)議為基礎(chǔ),以相關(guān)證據(jù)為佐證,將事先已經(jīng)收集的大量資料與企業(yè)提供的資料進(jìn)行比對(duì)分析,與企業(yè)進(jìn)行多輪約談,耐心細(xì)致地為企業(yè)講解稅法,悉心解答企業(yè)提出的相關(guān)政策問題,有效促進(jìn)了企業(yè)的納稅遵從,接受了稅務(wù)機(jī)關(guān)確定的成本金額,成本確認(rèn)金額從最初企業(yè)提出的31億元減少至稅務(wù)機(jī)關(guān)認(rèn)可的1000萬元,有效確保了該筆非居民稅收的堵漏增收。

得知境外企業(yè)計(jì)劃采取從國外匯款方式繳納稅款后,海口國稅主動(dòng)與中國銀行、國家金庫協(xié)調(diào)溝通,告知企業(yè)匯款賬戶信息,指導(dǎo)企業(yè)正確填寫匯款憑證,并在收到稅款入庫通知后,第一時(shí)間受理、開具稅收繳款書,使企業(yè)方便快捷地完成了繳稅義務(wù),該局全程細(xì)心周到、人性化的跟蹤服務(wù)贏得了企業(yè)的稱贊,同時(shí),也保證了國家稅款的順利入庫。

海口國稅局局長(zhǎng)王輝若表示,該筆稅款的成功追繳得益于省市兩級(jí)領(lǐng)導(dǎo)高度重視、業(yè)務(wù)團(tuán)隊(duì)協(xié)作和第三方信息采集利用。由于受經(jīng)濟(jì)全球化的影響,非居民企業(yè)股東轉(zhuǎn)讓居民企業(yè)股權(quán)活動(dòng)日益頻繁,帶動(dòng)非居民企業(yè)所得稅增長(zhǎng),并且單筆稅款金額急速攀升,這些都對(duì)稅務(wù)機(jī)關(guān)的稅收征管提出了更高的要求。為爭(zhēng)取更多非居民稅源,海口國稅今后將繼續(xù)加大涉外企業(yè)稅務(wù)登記變更信息、境外關(guān)聯(lián)交易信息和“走出去”企業(yè)生產(chǎn)經(jīng)營(yíng)信息采集,強(qiáng)化納稅人跨境投資、經(jīng)營(yíng)和財(cái)產(chǎn)類所得的稅源監(jiān)控,完善非居民企業(yè)稅收管理,更好地服務(wù)海口地方經(jīng)濟(jì)發(fā)展。

]]>符合《財(cái)政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財(cái)稅[2009]59號(hào))第七條第(一)、(二)項(xiàng)規(guī)定情形的非居民企業(yè)選擇特殊性稅務(wù)處理,于股權(quán)轉(zhuǎn)讓合同或協(xié)議生效且完成工商變更登記手續(xù)30日內(nèi)向稅務(wù)機(jī)關(guān)進(jìn)行備案。

【政策依據(jù)】

(1)《財(cái)政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財(cái)稅[2009]59號(hào))。

(2)《國家稅務(wù)總局關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理的通知》(國稅函[2009]698號(hào))。

(3)《國家稅務(wù)總局關(guān)于非居民企業(yè)股權(quán)轉(zhuǎn)讓適用特殊性稅務(wù)處理有關(guān)問題的公告》(國家稅務(wù)總局公告2013年第72號(hào))。

(4)《國家稅務(wù)總局關(guān)于修改〈非居民企業(yè)所得稅核定征收管理辦法〉等文件的公告》(國家稅務(wù)總局公告2015年第22號(hào))。

【受理部門】

所在地主管稅務(wù)機(jī)關(guān)辦稅服務(wù)廳,具體地址可在天津財(cái)政地稅政務(wù)網(wǎng)查詢,或撥打12366納稅服務(wù)熱線查詢。

【辦理時(shí)限】

(一)納稅人辦理時(shí)限 無

(二)稅務(wù)機(jī)關(guān)辦理時(shí)限 報(bào)送資料齊全、符合法定形式、填寫內(nèi)容完整的,受理后即時(shí)辦結(jié)。

【報(bào)送資料】

(1)《非居民企業(yè)股權(quán)轉(zhuǎn)讓適用特殊性稅務(wù)處理備案表》2份。

(2)股權(quán)轉(zhuǎn)讓業(yè)務(wù)總體情況說明,應(yīng)包括股權(quán)轉(zhuǎn)讓的商業(yè)目的、證明股權(quán)轉(zhuǎn)讓符合特殊性稅務(wù)處理?xiàng)l件、股權(quán)轉(zhuǎn)讓前后的公司股權(quán)架構(gòu)圖等資料。

(3)股權(quán)轉(zhuǎn)讓業(yè)務(wù)合同或協(xié)議(外文文本的同時(shí)附送中文譯本)。

(4)工商等相關(guān)部門核準(zhǔn)企業(yè)股權(quán)變更事項(xiàng)證明資料。

(5)截至股權(quán)轉(zhuǎn)讓時(shí),被轉(zhuǎn)讓企業(yè)歷年的未分配利潤(rùn)資料。

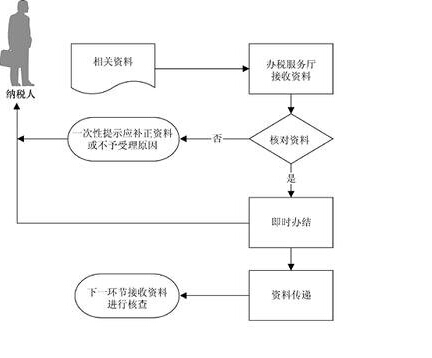

【基本流程】