香港公司控股內(nèi)地公司所得稅怎么計(jì)算?

最佳答案

7

贊同來(lái)自: humei 、antong 、ROLAN 、tamoda 、滅湮 、 、更多 ?

參考《內(nèi)地和香港特別行政區(qū)關(guān)于對(duì)所得避免雙重征稅和防止偷漏稅的安排》下稱(DTA),該全面性的 DTA 于2007年1月1日起在中國(guó)內(nèi)地執(zhí)行,并于當(dāng)年4月1日起在中國(guó)香港執(zhí)行。

DTA中的規(guī)定為投資中國(guó)內(nèi)地的香港公司提供了優(yōu)惠待遇(如降低股息、利息、特許權(quán)使用費(fèi)的預(yù)提稅稅率,且某些資本利得享受免稅待遇)。

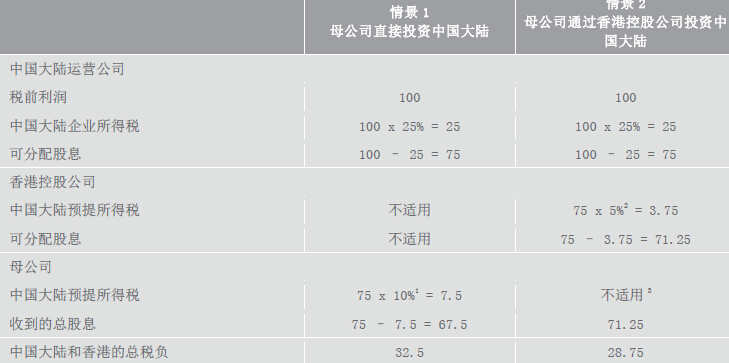

可以看看下表:

表中已經(jīng)簡(jiǎn)要說(shuō)明了與通過(guò)香港控股公司投資中國(guó)內(nèi)地的外國(guó)投資者(母公司)所獲股息相關(guān)的稅收優(yōu)惠。

表中已經(jīng)簡(jiǎn)要說(shuō)明了與通過(guò)香港控股公司投資中國(guó)內(nèi)地的外國(guó)投資者(母公司)所獲股息相關(guān)的稅收優(yōu)惠。

值得注意的是,中國(guó)稅務(wù)機(jī)關(guān)最近加大了對(duì)出于避稅目的而制定的商業(yè)安排的打擊力度。因此,母公司必須要正當(dāng)?shù)纳虡I(yè)理由設(shè)立香港控股公司,同時(shí)也要維持香港控股公司的足夠商業(yè)實(shí)質(zhì),以便享受 DTA 優(yōu)惠待遇。

注:

1. 在中國(guó)內(nèi)地稅法下的股息預(yù)提所得稅稅率為 10%。

2. 如果香港控股公司持有中國(guó)內(nèi)地運(yùn)營(yíng)公司不少于 25%的資本,則在中國(guó)內(nèi)地與香港間安排下的股息預(yù)提所得稅稅率為 5%。

3. 香港不征收股息預(yù)提所得稅。

DTA中的規(guī)定為投資中國(guó)內(nèi)地的香港公司提供了優(yōu)惠待遇(如降低股息、利息、特許權(quán)使用費(fèi)的預(yù)提稅稅率,且某些資本利得享受免稅待遇)。

可以看看下表:

值得注意的是,中國(guó)稅務(wù)機(jī)關(guān)最近加大了對(duì)出于避稅目的而制定的商業(yè)安排的打擊力度。因此,母公司必須要正當(dāng)?shù)纳虡I(yè)理由設(shè)立香港控股公司,同時(shí)也要維持香港控股公司的足夠商業(yè)實(shí)質(zhì),以便享受 DTA 優(yōu)惠待遇。

注:

1. 在中國(guó)內(nèi)地稅法下的股息預(yù)提所得稅稅率為 10%。

2. 如果香港控股公司持有中國(guó)內(nèi)地運(yùn)營(yíng)公司不少于 25%的資本,則在中國(guó)內(nèi)地與香港間安排下的股息預(yù)提所得稅稅率為 5%。

3. 香港不征收股息預(yù)提所得稅。