香港公司轉(zhuǎn)口貿(mào)易操作案例

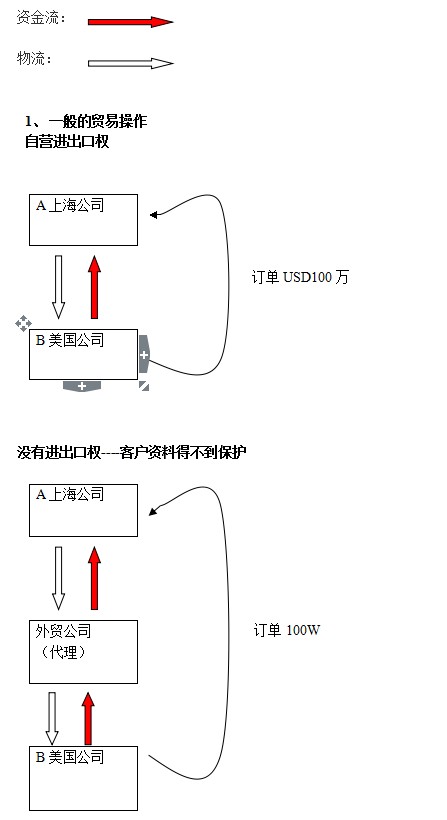

本文介紹香港公司轉(zhuǎn)口貿(mào)易操作案例。假設(shè)你的上海公司主要的客戶來自美國,給到你現(xiàn)在有一筆100萬美金的服裝定單,假設(shè)這批服裝的成本是60萬美金。

案例分析:

1. A公司盈利:100萬–60萬=40萬,按照中國的稅制進(jìn)行完稅。

2. 100萬美金全部打到國內(nèi)被結(jié)匯,匯率有損失。

案例分析:

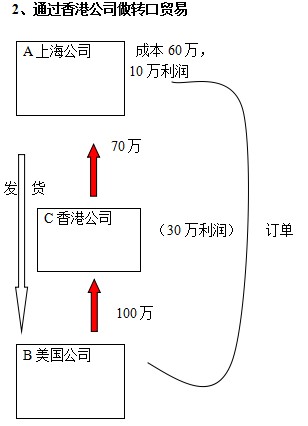

1. A公司盈利:70萬-60萬=10萬,按照中國的稅制進(jìn)行完稅。

2. C公司盈利:100萬–70萬=30萬,根據(jù)香港稅務(wù)法規(guī)定:業(yè)務(wù)不在香港本土發(fā)生,是無需向香港稅務(wù)局交稅的。受益30萬美金留在香港公司帳戶,不會(huì)被結(jié)匯且不會(huì)被打稅。

3. 70萬美金打到國內(nèi)被結(jié)匯,匯率損失減少。

香港是英美法系國家并且沒有外匯管制!而在英美法系國家的稅務(wù)條例中,都適用“利潤來源地征稅法”。所以,如果您打算注冊(cè)海外公司運(yùn)轉(zhuǎn)貿(mào)易,那就要和自己的海外客戶所在國避開。注冊(cè)香港有限公司操作貿(mào)易比國內(nèi)公司操作貿(mào)易具備優(yōu)勢(shì)的是兩點(diǎn):海外公司做貿(mào)易所產(chǎn)生的利潤,可以合法免稅;海外公司的帳戶可以自由外匯資金流動(dòng)。

最后有必要說講一下大家都會(huì)關(guān)心的退稅問題,很多人擔(dān)心,多了香港公司后會(huì)影響原來的退稅,其實(shí)是不影響的,退稅是退增值稅,一種是按成本退稅,那么這種情況的退稅對(duì)客戶來講是沒有影響的,另一種是按出口額退稅,增少,退少,利潤拆份。轉(zhuǎn)口貿(mào)易其實(shí)還是節(jié)省了支出! 。進(jìn)口相對(duì)出口當(dāng)中涉及的因素更多一些,涉及到一些關(guān)稅的問題,你產(chǎn)品增值稅的情況,包括針對(duì)不同的產(chǎn)品,國內(nèi)給到他納稅的條件也是不同的。比方說有些公司進(jìn)口某些器材就不需要納企業(yè)所得稅,而是按照內(nèi)銷國內(nèi)的售價(jià)按千分之六,交納一個(gè)銷售稅。有些企業(yè)進(jìn)口原料加工再出口的,也不需交納增值稅的,所以給到不同的公司做不同的產(chǎn)品,稅務(wù)的情況是不同的,但是你可以用香港公司來調(diào)整一個(gè)進(jìn)口的價(jià)格,隨之相應(yīng)的關(guān)稅,增值稅和所得稅也會(huì)改變,使到你的整個(gè)稅務(wù)成本最小化。

案例分析:

1. A公司盈利:100萬–60萬=40萬,按照中國的稅制進(jìn)行完稅。

2. 100萬美金全部打到國內(nèi)被結(jié)匯,匯率有損失。

案例分析:

1. A公司盈利:70萬-60萬=10萬,按照中國的稅制進(jìn)行完稅。

2. C公司盈利:100萬–70萬=30萬,根據(jù)香港稅務(wù)法規(guī)定:業(yè)務(wù)不在香港本土發(fā)生,是無需向香港稅務(wù)局交稅的。受益30萬美金留在香港公司帳戶,不會(huì)被結(jié)匯且不會(huì)被打稅。

3. 70萬美金打到國內(nèi)被結(jié)匯,匯率損失減少。

香港是英美法系國家并且沒有外匯管制!而在英美法系國家的稅務(wù)條例中,都適用“利潤來源地征稅法”。所以,如果您打算注冊(cè)海外公司運(yùn)轉(zhuǎn)貿(mào)易,那就要和自己的海外客戶所在國避開。注冊(cè)香港有限公司操作貿(mào)易比國內(nèi)公司操作貿(mào)易具備優(yōu)勢(shì)的是兩點(diǎn):海外公司做貿(mào)易所產(chǎn)生的利潤,可以合法免稅;海外公司的帳戶可以自由外匯資金流動(dòng)。

最后有必要說講一下大家都會(huì)關(guān)心的退稅問題,很多人擔(dān)心,多了香港公司后會(huì)影響原來的退稅,其實(shí)是不影響的,退稅是退增值稅,一種是按成本退稅,那么這種情況的退稅對(duì)客戶來講是沒有影響的,另一種是按出口額退稅,增少,退少,利潤拆份。轉(zhuǎn)口貿(mào)易其實(shí)還是節(jié)省了支出! 。進(jìn)口相對(duì)出口當(dāng)中涉及的因素更多一些,涉及到一些關(guān)稅的問題,你產(chǎn)品增值稅的情況,包括針對(duì)不同的產(chǎn)品,國內(nèi)給到他納稅的條件也是不同的。比方說有些公司進(jìn)口某些器材就不需要納企業(yè)所得稅,而是按照內(nèi)銷國內(nèi)的售價(jià)按千分之六,交納一個(gè)銷售稅。有些企業(yè)進(jìn)口原料加工再出口的,也不需交納增值稅的,所以給到不同的公司做不同的產(chǎn)品,稅務(wù)的情況是不同的,但是你可以用香港公司來調(diào)整一個(gè)進(jìn)口的價(jià)格,隨之相應(yīng)的關(guān)稅,增值稅和所得稅也會(huì)改變,使到你的整個(gè)稅務(wù)成本最小化。