最佳答案

8

贊同來自: Rimelisa 、deline 、czs88888 、mijia 、YIUI 、 、 、更多 ?

由于香港注冊公司利得稅是根據(jù)課稅年度內(nèi)的實(shí)際利潤而征收,這樣某一年的利潤要到該年度完結(jié)之后才能確定,因此稅務(wù)局在該年度完結(jié)前征收暫繳稅。在下一年當(dāng)有關(guān)年度的利潤評定后,已繳付的暫繳稅款可用作支付該年度應(yīng)繳付的利得稅。

如果香港公司的收入非來源于香港,且公司未有在香港設(shè)立辦事處及招聘香港員工,其所賺取的利潤便可豁免繳納利得稅,但是需要向香港稅務(wù)局申請離岸收入稅務(wù)豁免。

此外,香港公司納稅人因入息或利潤下降或因周轉(zhuǎn)困難而未能依期清繳稅款,可申請緩繳暫繳稅或分期繳稅。

根據(jù)《稅務(wù)條例》訂明的理由,以書面申請緩繳部分或全部暫繳稅。本文為你解釋有關(guān)的申請限期、方法及理由。

申請的限期

你的緩繳暫繳稅申請書必須在以下期間內(nèi)送交稅務(wù)局:

如你的暫繳稅款是分兩期繳交,而你在限期前已繳交了第一期稅款,你仍可申請暫緩繳交第二期的全部或部分稅款,但必須遵守稅務(wù)條例訂明的申請限期和理由。

申請緩繳暫繳稅的期限

例子1:

問:我在2015年8月3日收到稅單,稅單上顯示兩個繳稅日期,分別是2016年1月4日和2016年4月5日,請問我應(yīng)何時提交緩繳申請書?

答:按稅例提交緩繳申請書的限期有2種方法計(jì)算,你須在不遲于繳交暫繳稅的限期前28天,或在暫繳稅繳稅通知書發(fā)出日期后的14天內(nèi)(上述期限以較后者為準(zhǔn))提交緩繳申請書。一般來說,如你想緩繳第1期的全部或部分暫繳稅稅款,須在2015年12月7日或之前提交緩繳申請書。你想緩繳第2期的暫繳稅稅款,則應(yīng)在2016年3月8日或之前申請。

例子2:

問:如果我收到在2016年1月4日發(fā)出的稅單,稅單上所顯示的第一期繳稅限期是2016年2月18日,請問我最遲可于何時提交緩繳申請書?

答:按你的情況,暫繳稅繳稅限期前的28天是2016年1月21日,而繳稅通知書發(fā)出后的14天是2016年1月18日。因此,就第一期繳稅期限2016年2月18日來說,你提交緩繳申請書的最后限期是2016年1月21日。

申請人可根據(jù)以下其中一個情況申請緩繳暫繳利得稅

申請方法

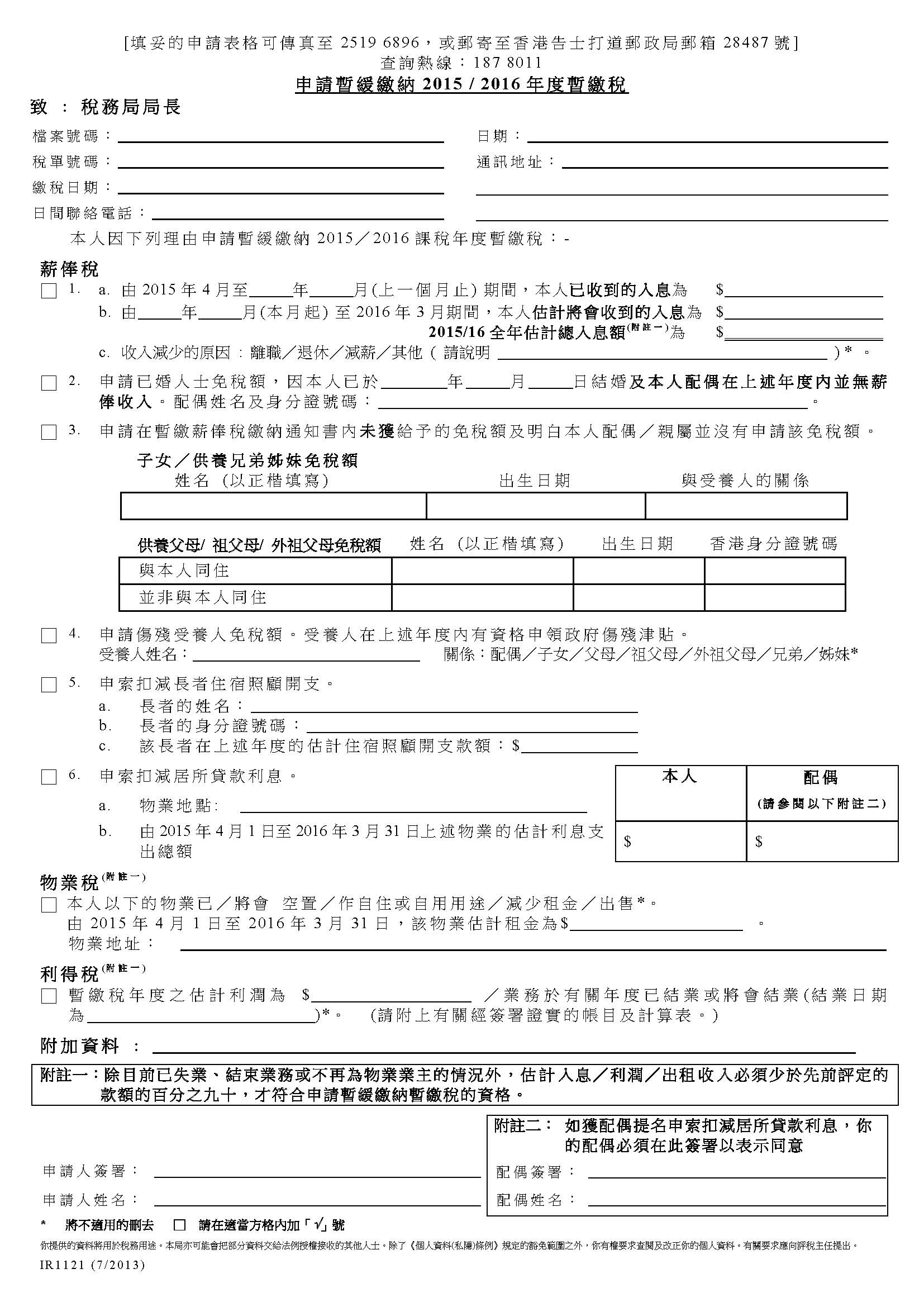

你必須以書面提出申請緩繳暫繳稅。你可下載表格IR1121,填妥表格有關(guān)部分,然后交回稅務(wù)局。當(dāng)然,公司有需要,一般這種事情都會由稅務(wù)代表來處理。

郵寄地址:

稅務(wù)局局長

香港告士打道郵政局郵箱28487號

傳真號碼: 2519 6896

申請暫緩繳納 2015/2016年度暫繳稅表格

香港稅局官方PDF表格:http://www.ird.gov.hk/chs/pdf/ir1121c.pdf

如果香港公司的收入非來源于香港,且公司未有在香港設(shè)立辦事處及招聘香港員工,其所賺取的利潤便可豁免繳納利得稅,但是需要向香港稅務(wù)局申請離岸收入稅務(wù)豁免。

此外,香港公司納稅人因入息或利潤下降或因周轉(zhuǎn)困難而未能依期清繳稅款,可申請緩繳暫繳稅或分期繳稅。

根據(jù)《稅務(wù)條例》訂明的理由,以書面申請緩繳部分或全部暫繳稅。本文為你解釋有關(guān)的申請限期、方法及理由。

申請的限期

你的緩繳暫繳稅申請書必須在以下期間內(nèi)送交稅務(wù)局:

- 在繳付暫繳稅限期前28天;或

- 在繳付暫繳稅通知書發(fā)出日期后14天內(nèi);

如你的暫繳稅款是分兩期繳交,而你在限期前已繳交了第一期稅款,你仍可申請暫緩繳交第二期的全部或部分稅款,但必須遵守稅務(wù)條例訂明的申請限期和理由。

申請緩繳暫繳稅的期限

例子1:

問:我在2015年8月3日收到稅單,稅單上顯示兩個繳稅日期,分別是2016年1月4日和2016年4月5日,請問我應(yīng)何時提交緩繳申請書?

答:按稅例提交緩繳申請書的限期有2種方法計(jì)算,你須在不遲于繳交暫繳稅的限期前28天,或在暫繳稅繳稅通知書發(fā)出日期后的14天內(nèi)(上述期限以較后者為準(zhǔn))提交緩繳申請書。一般來說,如你想緩繳第1期的全部或部分暫繳稅稅款,須在2015年12月7日或之前提交緩繳申請書。你想緩繳第2期的暫繳稅稅款,則應(yīng)在2016年3月8日或之前申請。

例子2:

問:如果我收到在2016年1月4日發(fā)出的稅單,稅單上所顯示的第一期繳稅限期是2016年2月18日,請問我最遲可于何時提交緩繳申請書?

答:按你的情況,暫繳稅繳稅限期前的28天是2016年1月21日,而繳稅通知書發(fā)出后的14天是2016年1月18日。因此,就第一期繳稅期限2016年2月18日來說,你提交緩繳申請書的最后限期是2016年1月21日。

申請人可根據(jù)以下其中一個情況申請緩繳暫繳利得稅

- 申請人在該課稅年度的應(yīng)評稅利潤,少于或可能會少于上一年度應(yīng)評稅利潤的 90%,或少于或可能會少于暫繳年度的評估利潤的90%。

- 有關(guān)證明文件(包括不少于8個月并經(jīng)簽妥的帳目擬本) 必須隨申請書一并提交。

- 結(jié)轉(zhuǎn)入該課稅年度抵銷的任何虧損額被遺漏或有不確之處。

- 申請人已停止經(jīng)營或在該課稅年度結(jié)束前將停止經(jīng)營之前的行業(yè)、專業(yè)或業(yè)務(wù),而且就該課稅年度須評估的應(yīng)評稅利潤,少于或可能會少于上一年度應(yīng)評稅的利潤,或少于或可能會少于暫繳年度的評估利潤。

- 申請人已就暫繳稅課稅年度選擇個人入息課稅, 而按這方法申請人可能會少付稅款。

- 申請人已就上年度的利得稅評稅提出反對。

申請方法

你必須以書面提出申請緩繳暫繳稅。你可下載表格IR1121,填妥表格有關(guān)部分,然后交回稅務(wù)局。當(dāng)然,公司有需要,一般這種事情都會由稅務(wù)代表來處理。

郵寄地址:

稅務(wù)局局長

香港告士打道郵政局郵箱28487號

傳真號碼: 2519 6896

申請暫緩繳納 2015/2016年度暫繳稅表格

香港稅局官方PDF表格:http://www.ird.gov.hk/chs/pdf/ir1121c.pdf

1

贊同來自: Varala

香港稅務(wù)局網(wǎng)站有詳細(xì)關(guān)于申請緩繳暫繳稅或分期繳稅說明的。

納稅人因入息或利潤下降或因周轉(zhuǎn)困難而未能依期清繳稅款,可申請緩繳暫繳稅或分期繳稅。

納稅人因入息或利潤下降或因周轉(zhuǎn)困難而未能依期清繳稅款,可申請緩繳暫繳稅或分期繳稅。

- 申請緩繳暫繳稅 網(wǎng)址:http://www.gov.hk/sc/residents ... l.htm

- 申請分期繳稅 網(wǎng)址:http://www.gov.hk/sc/residents ... p.htm

- 主動提供意見 網(wǎng)址:http://www.ird.gov.hk/chs/tax/measures.htm#a01