最新:CRS下,香港合伙企業的自動信息交換要求又提高了!

摘要 | 控權人的定義范圍擴大

近日,香港稅務局發布《2020年稅務條例(修訂第50A條)公告》(《修訂公告》),修訂了自動交換金融賬戶(主要是CRS)資料下的「合伙控權人」定義,對合伙企業的信息披露提出了更高的要求。

只看控制,不再看比例

修訂前,香港合伙企業的控權人涵蓋有權享有或控制該合伙超過25%資本/利潤/表決權的個人。

根據最新的《修訂公告》,就合伙而言,

— 針對控權人為 個人

:所有對某合伙行使控制權的個人均被視為該合伙的控權人,不論其有權享有或控制該合伙資本/利潤/表決權的程度。

也就是說,不管個人持股/利潤/表決權的比例多少,只要是合伙人,都會落入“控權人”范疇,其金融賬戶資料都會被金融機構呈報給香港稅務局,并每年與簽訂協議的其他司法管轄區自動交換該等資料。

— 針對控權人為 實體

:若控權人是法團,適用于識辨控權人的指明百分率,仍維持25%不變。

對“信托控權人”的修訂:

不看比例,但無影響

此次《修訂公告》還移除了適用于信托的指明百分率25%。不過,該修訂對識辨信托控權人并沒有實質影響。

因為,《2019年稅務(修訂)(第2號)條例》的修訂同樣規定:不論信托的財產授予人、保護人(或執行人)、受托人、受益人或該類別受益人的成員就信托持享有權或控制權的程度,均須被申報金融機構識辨為該信托的控權人。

可以看出,此次《修訂公告》旨在將合伙企業和信托的控權人認定標準統一一致,二者都只看控制,不再看比例,整體信息披露要求加強。

生效日期

《修訂公告》已于2021年1月1日生效。

適用年度

《修訂公告》將適用于金融機構2022年申報年(涵蓋2021年1月1日至12月31日的資料)及往后的申報。

方塊知識:關于自動信息交換及CRS

自動信息交換,英文為(Automatic Exchange of Informaton, “AEOI”),是經濟合作與發展組織(OECD)呼吁的以自動形式交換財務資料的國際標準,旨在提高稅務透明度及打擊跨境逃稅活動。

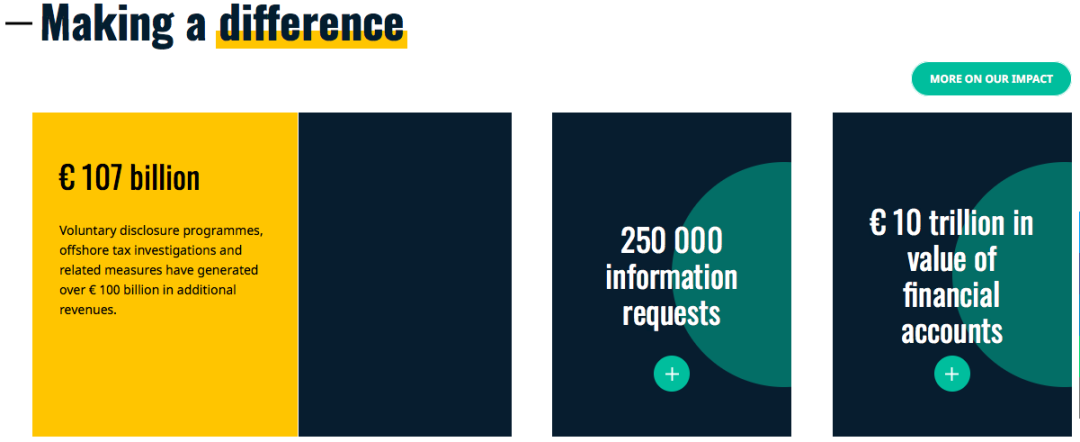

在AEOI框架下,最為人所知的財務資料交換形式是CRS,即所謂的Common Reporting Standard。截至2020年底,已經有100多個司法管轄區承諾進行CRS信息交換,已激活的雙邊交換關系也超過了4400個。

作為知名的國際金融中心,香港已于2018年年底前進行了首次CRS資料交換。同年,中國內地也開始實施CRS信息交換。此外,BVI、開曼群島、澤西島、毛里求斯、列支敦士登等常見的離岸金融中心也都加入了CRS網絡。

另一種則是國別報告,即所謂的Country-by Country Reporting, “CbC”。截至2020年底,已經有130多個司法管轄區承諾進行CbC信息交換,已激活的CbC雙邊交換關系超過2700個。

同樣地,各司法管轄區也都加入了CbC信息交換網絡。

OECD最新發布的報告《Covid-19時期的稅務透明和信息交換——2020全球論壇年報》顯示,迄今為止,已經有8400萬個金融賬戶的信息在各司法管轄區稅務局間進行了自動交換,所涉金融資產超過10萬億歐元。

宏Sir觀點

— 可以看到,自動信息交換的網絡非常龐大,稅收威力不言而喻。對于跨國公司或跨境投資者而言,不管是普通公司,還是合伙企業,或者信托等,只要有業務往來和各類收益變動,其所涉各類賬戶(包括托管賬戶、存款賬戶、投資實體的股權權益及負債收益,以及現金值保險合約及年金合約)信息難免都會被金融機構收集、報送給稅務機關,用以交換。

— 這一切指向的都是稅務透明,說白了也就是“征稅”。正如OECD所顯示的那樣,通過海量數據的賬戶信息交換,自動信息交換機制已經為各國稅務部門創造出了上億歐元的稅收收入。通過離岸賬戶隱匿信息來避稅的傳統做法,再也無法行通了。

— 值得一提的是,自動信息交換(尤其是CRS)重點是確保金融機構能夠合規,而非針對賬戶持有人。以香港稅收居民為例,對于賬戶持有人而言,并不需要承擔直接報送責任。但在CRS申報中,金融機構會要求賬戶持有人提交自我證明(一般是稅收居民身份的正式聲明)。值得 注意

的是:倘若您或您客戶所提交自我證明存在誤導性、虛假或不正確的資料,會被罰款 10000港元

。

— 總的來說,賬戶持有人的自動信息交換申報義務并不大,相反信息被交換后引致潛在的稅務風險,這才是跨國公司和跨境投資者最為擔心的地方。至于說該如何應對,這需要根據您或您客戶的具體實體類型、金融賬戶類型,并結合各個司法管轄區最新的政策變動來統一籌劃。

如有任何疑問,請您咨詢專業人士尋求意見。