0

2020年7月9日香港立法會通過《有限合伙基金條例草案》(“《條例草案》”)二讀與三讀程序、于7月17日在憲報刊發(fā)《有限合伙基金條例》(第637章)(“《有限合伙基金條例》”)后,2020年8月31日香港有限合伙基金(“有限合伙基金”,簡稱LPF)制度生效。通過LPF香港為基金管理公司提供了一個在開曼群島等其他司法管轄區(qū)之外的特別行政區(qū)里建立封閉式基金架構(gòu)的機會。

根據(jù)《2019年稅務(wù)(對基金的利得稅豁免)(修訂)條例》(“IRO”)的統(tǒng)一基金豁免規(guī)定,凡符合IRO中“基金”定義的基金,均可獲豁免繳付利得稅。此類利潤必須來自IRO所界定的“合格交易”或“附帶交易”,才可獲豁免。豁免無需事先批準,因為每個LPF可以自行評估豁免是否適用。此外,認購、轉(zhuǎn)讓或贖回LPF的權(quán)益,或LPF的利潤分配,在香港均無須繳付任何印花稅。當時香港政府表示有意對附帶權(quán)益(Carried interest)提供有吸引力的稅收優(yōu)惠,但并未實施。

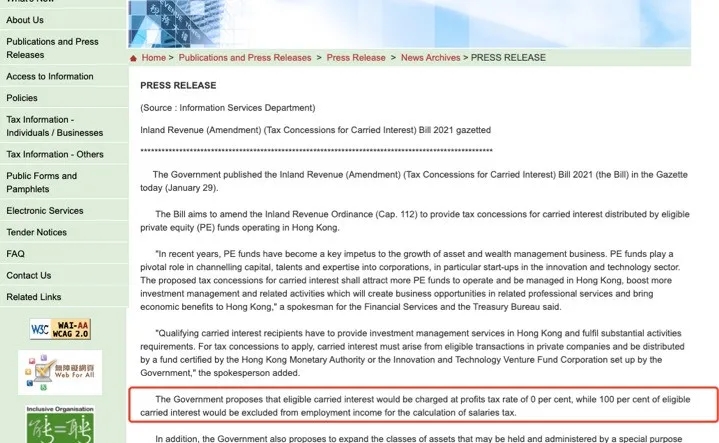

2021年1月29日,香港政府刊憲《2021年稅務(wù)(修訂)(附帶權(quán)益的稅務(wù)寬減)(Tax Concessions for Carried Interest)條例草案》(《條例草案》),就基金管理公司及雇員獲發(fā)的附帶權(quán)益,豁免全部利得稅和薪俸稅,并將在2月3日提交立法會進行首讀。

具資格附帶權(quán)益的稅務(wù)寬減

具資格附帶權(quán)益的稅務(wù)寬減

條例草案旨在對具資格附帶權(quán)益征收0%的利得稅。另一方面,在計算薪俸稅時,條例草案剔除了受雇入息中的全部具資格附帶權(quán)益。

具資格附帶權(quán)益(“Eligible carried interest”)

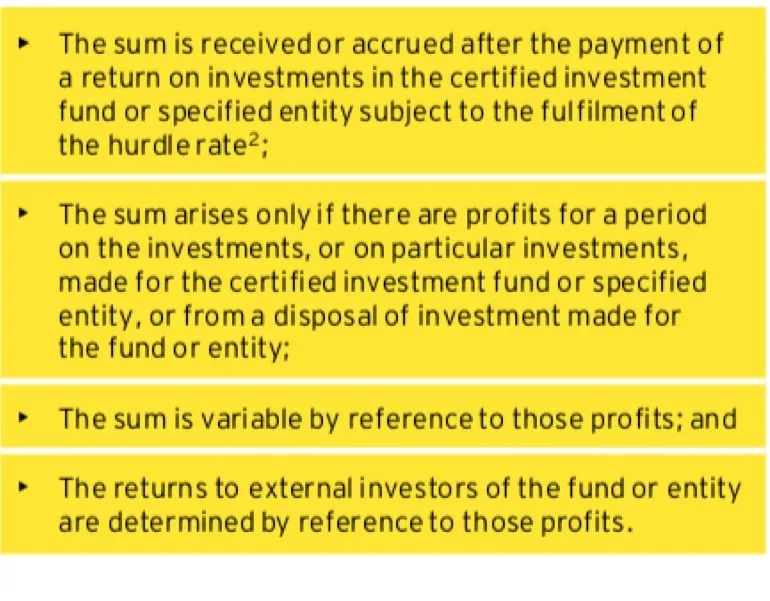

具資格附帶權(quán)益,指某人士通過為經(jīng)核證投資基金或創(chuàng)科創(chuàng)投基金公司(指明實體)提供投資管理服務(wù)按利潤關(guān)聯(lián)回報所收取或應(yīng)累算的款項。

條例草案建議,如果款項滿足以下所有條件,則屬于利潤關(guān)聯(lián)回報:

1) 在支付經(jīng)核證投資基金或指明實體的投資回報后收取或應(yīng)累算,惟有關(guān)回報須達到門檻回報率;

2) 只在經(jīng)核證投資基金或指明實體在某段期間就投資獲利、就某一些特定投資獲利,或該基金或?qū)嶓w在投資處置而獲利時才產(chǎn)生;

3) 因應(yīng)所得的利潤而不同;以及

4)該基金或?qū)嶓w外部投資者的回報亦是參照該等利潤而定。

參考:https ://www.lexology .com/library/detail.aspx?g=621b168b-3407-4cbb-afc0-8e606b9601f4

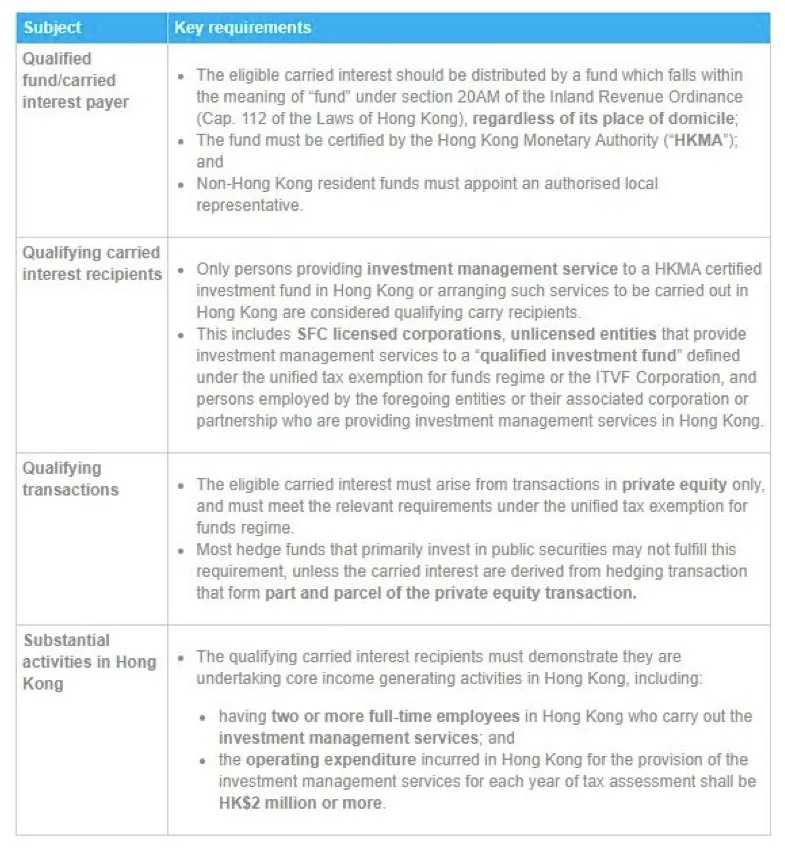

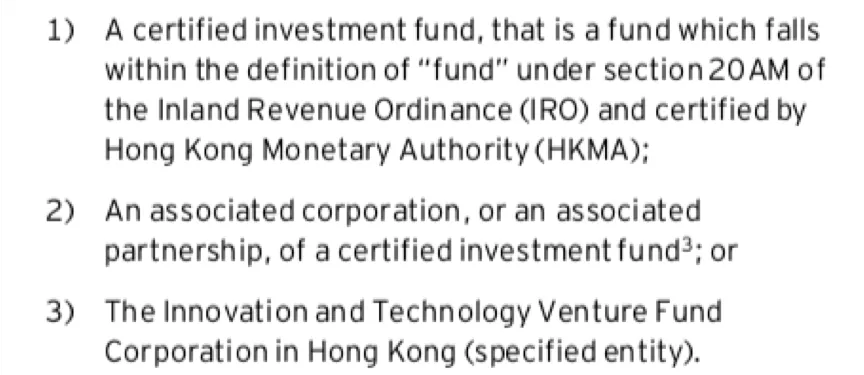

合資格附帶權(quán)益支付人(Qualifying carried interest payers)

條例草案闡明合資格支付人的定義如下:

1)經(jīng)核證投資基金,即符合《稅務(wù)條例》第20AM條 所載有關(guān)“基金”定義并經(jīng)香港金融管理局(金管局) 核證的基金;

2) 經(jīng)核證投資基金的相聯(lián)法團或合伙;或

3)香港的創(chuàng)科創(chuàng)投基金公司。

合資格附帶權(quán)益收取者(Qualifying carried interest recipients)

條例草案規(guī)定,以下在香港向經(jīng)核證投資基金或指明實體提供投資管理服務(wù)或安排在香港提供該等服務(wù)的合資格人士屬于合資格收取者,可符合資格享有稅務(wù)寬減:

1) 根據(jù)《證券及期貨條例》獲發(fā)牌/注冊經(jīng)營任何受規(guī)管活動的法團或認可財務(wù)機構(gòu);或

2) 任何在香港為屬“合資格投資基金”的經(jīng)核證投資基金或指明實體進行投資管理服務(wù)或安排在香港提供該等服務(wù)的人士(上文第1所述者除外)。

提供投資管理服務(wù)

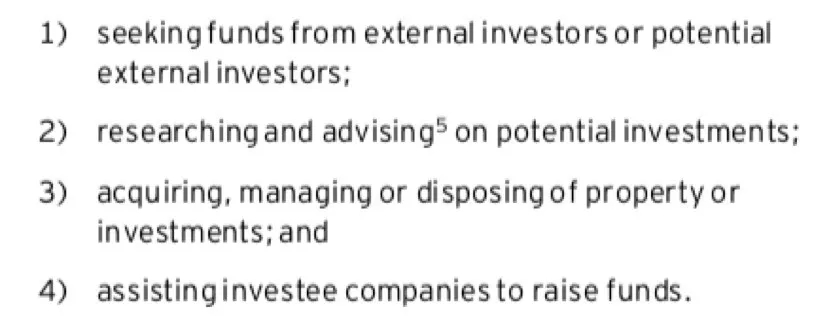

條例草案列出了與經(jīng)核證投資基金或指明實體有關(guān)的 投資管理服務(wù)的非詳盡名單,內(nèi)容如下:

1) 向外部投資者或潛在外部投資者籌措資金;

2) 對潛在投資進行研究并提供意見;

3) 取得、管理或處置財產(chǎn)或投資;以及

4) 協(xié)助所投資的實體籌集資金。

適用的交易范圍

適用的交易范圍

條例草案將適用交易的范圍僅局限于與私募基金有關(guān)的交易。因此,具資格附帶權(quán)益必須是由如下投資、特定投資或出售投資進行交易所賺取的利潤:

1)《稅務(wù)條例》附表16C所指明的私人公司的(或私人 公司發(fā)行的)股份、股額、債權(quán)證、債權(quán)股額、基金、 債券或票據(jù);

2) 純粹持有(不論是直接或間接持有)和管理一間或 多于一間獲投資私人公司且不包括附表16C所指明的 任何一類其他資產(chǎn)的特定目的實體或中間特定目的 實體的股份或相關(guān)權(quán)益;

3) 獲投資私人公司的或該公司發(fā)行的股份、股額、債權(quán) 證、債權(quán)股額、基金、債券或票據(jù);

4) 進行上文所述合資格交易所附帶的交易,惟不得超過 《稅務(wù)條例》第20AN條所載5%的門檻。

根據(jù)實際情況,如某對沖交易屬于私募股權(quán)交易的組成部分,而該對沖交易的利潤亦涵蓋在私募股權(quán)交易的損益中,用以計算具資格附帶權(quán)益,則該對沖交易所衍生的附帶權(quán)益或可獲稅務(wù)寬減。作為稅務(wù)寬減的先決條件,經(jīng)核證投資基金或指明實體的上述合資格交易產(chǎn)生的利潤必須根據(jù)《稅務(wù)條例》中關(guān)于統(tǒng)一基金豁免制度的第20AN或20AO條獲豁免利得稅。

附帶權(quán)益豁免需實質(zhì)活動要求

基金需要申請香港金融局頒發(fā)的相關(guān)牌照,與《稅務(wù)條例》現(xiàn)有的其他稅務(wù)優(yōu)惠制度一致,即將實施的附帶權(quán)益稅務(wù)寬減待遇須符合實質(zhì)活動要求。條例草案規(guī)定,利得稅寬減要適用于合資格人士, 合資格人士則須在適用期間的每個課稅年度內(nèi), (i)在香港雇用稅務(wù)局局長認為足夠數(shù)目的合資格全職雇員,以及(ii)在香港承付稅務(wù)局局長認為足夠的本地營運開支,包括:

1)在香港的合資格全職雇員平均人數(shù)不少于2個;

2) 每年在香港承付的本地營運開支不少于200萬。

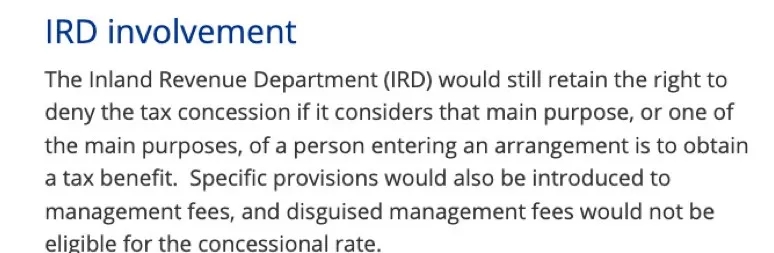

香港稅務(wù)局的保留權(quán)利(反避稅條文)

根據(jù)《稅務(wù)條例》現(xiàn)行的反避稅條文,條例草案建議,合資格收取者須通過“主要目的測試”,才能享受優(yōu)惠稅率。稅務(wù)局(IRD Inland Revenue Department)仍然有權(quán)拒絕該基金享受此項稅收優(yōu)惠制度。如果經(jīng)過測試發(fā)現(xiàn)是有目的安排獲得稅收優(yōu)惠,則可拒絕。同時,還對管理費做了相關(guān)的規(guī)定,如果管理費用進行了修飾也不符合該項稅收優(yōu)惠政策。

根據(jù)《2019年稅務(wù)(對基金的利得稅豁免)(修訂)條例》(“IRO”)的統(tǒng)一基金豁免規(guī)定,凡符合IRO中“基金”定義的基金,均可獲豁免繳付利得稅。此類利潤必須來自IRO所界定的“合格交易”或“附帶交易”,才可獲豁免。豁免無需事先批準,因為每個LPF可以自行評估豁免是否適用。此外,認購、轉(zhuǎn)讓或贖回LPF的權(quán)益,或LPF的利潤分配,在香港均無須繳付任何印花稅。當時香港政府表示有意對附帶權(quán)益(Carried interest)提供有吸引力的稅收優(yōu)惠,但并未實施。

2021年1月29日,香港政府刊憲《2021年稅務(wù)(修訂)(附帶權(quán)益的稅務(wù)寬減)(Tax Concessions for Carried Interest)條例草案》(《條例草案》),就基金管理公司及雇員獲發(fā)的附帶權(quán)益,豁免全部利得稅和薪俸稅,并將在2月3日提交立法會進行首讀。

條例草案旨在對具資格附帶權(quán)益征收0%的利得稅。另一方面,在計算薪俸稅時,條例草案剔除了受雇入息中的全部具資格附帶權(quán)益。

具資格附帶權(quán)益(“Eligible carried interest”)

具資格附帶權(quán)益,指某人士通過為經(jīng)核證投資基金或創(chuàng)科創(chuàng)投基金公司(指明實體)提供投資管理服務(wù)按利潤關(guān)聯(lián)回報所收取或應(yīng)累算的款項。

條例草案建議,如果款項滿足以下所有條件,則屬于利潤關(guān)聯(lián)回報:

1) 在支付經(jīng)核證投資基金或指明實體的投資回報后收取或應(yīng)累算,惟有關(guān)回報須達到門檻回報率;

2) 只在經(jīng)核證投資基金或指明實體在某段期間就投資獲利、就某一些特定投資獲利,或該基金或?qū)嶓w在投資處置而獲利時才產(chǎn)生;

3) 因應(yīng)所得的利潤而不同;以及

4)該基金或?qū)嶓w外部投資者的回報亦是參照該等利潤而定。

參考:https ://www.lexology .com/library/detail.aspx?g=621b168b-3407-4cbb-afc0-8e606b9601f4

合資格附帶權(quán)益支付人(Qualifying carried interest payers)

條例草案闡明合資格支付人的定義如下:

1)經(jīng)核證投資基金,即符合《稅務(wù)條例》第20AM條 所載有關(guān)“基金”定義并經(jīng)香港金融管理局(金管局) 核證的基金;

2) 經(jīng)核證投資基金的相聯(lián)法團或合伙;或

3)香港的創(chuàng)科創(chuàng)投基金公司。

合資格附帶權(quán)益收取者(Qualifying carried interest recipients)

條例草案規(guī)定,以下在香港向經(jīng)核證投資基金或指明實體提供投資管理服務(wù)或安排在香港提供該等服務(wù)的合資格人士屬于合資格收取者,可符合資格享有稅務(wù)寬減:

1) 根據(jù)《證券及期貨條例》獲發(fā)牌/注冊經(jīng)營任何受規(guī)管活動的法團或認可財務(wù)機構(gòu);或

2) 任何在香港為屬“合資格投資基金”的經(jīng)核證投資基金或指明實體進行投資管理服務(wù)或安排在香港提供該等服務(wù)的人士(上文第1所述者除外)。

提供投資管理服務(wù)

條例草案列出了與經(jīng)核證投資基金或指明實體有關(guān)的 投資管理服務(wù)的非詳盡名單,內(nèi)容如下:

1) 向外部投資者或潛在外部投資者籌措資金;

2) 對潛在投資進行研究并提供意見;

3) 取得、管理或處置財產(chǎn)或投資;以及

4) 協(xié)助所投資的實體籌集資金。

條例草案將適用交易的范圍僅局限于與私募基金有關(guān)的交易。因此,具資格附帶權(quán)益必須是由如下投資、特定投資或出售投資進行交易所賺取的利潤:

1)《稅務(wù)條例》附表16C所指明的私人公司的(或私人 公司發(fā)行的)股份、股額、債權(quán)證、債權(quán)股額、基金、 債券或票據(jù);

2) 純粹持有(不論是直接或間接持有)和管理一間或 多于一間獲投資私人公司且不包括附表16C所指明的 任何一類其他資產(chǎn)的特定目的實體或中間特定目的 實體的股份或相關(guān)權(quán)益;

3) 獲投資私人公司的或該公司發(fā)行的股份、股額、債權(quán) 證、債權(quán)股額、基金、債券或票據(jù);

4) 進行上文所述合資格交易所附帶的交易,惟不得超過 《稅務(wù)條例》第20AN條所載5%的門檻。

根據(jù)實際情況,如某對沖交易屬于私募股權(quán)交易的組成部分,而該對沖交易的利潤亦涵蓋在私募股權(quán)交易的損益中,用以計算具資格附帶權(quán)益,則該對沖交易所衍生的附帶權(quán)益或可獲稅務(wù)寬減。作為稅務(wù)寬減的先決條件,經(jīng)核證投資基金或指明實體的上述合資格交易產(chǎn)生的利潤必須根據(jù)《稅務(wù)條例》中關(guān)于統(tǒng)一基金豁免制度的第20AN或20AO條獲豁免利得稅。

附帶權(quán)益豁免需實質(zhì)活動要求

基金需要申請香港金融局頒發(fā)的相關(guān)牌照,與《稅務(wù)條例》現(xiàn)有的其他稅務(wù)優(yōu)惠制度一致,即將實施的附帶權(quán)益稅務(wù)寬減待遇須符合實質(zhì)活動要求。條例草案規(guī)定,利得稅寬減要適用于合資格人士, 合資格人士則須在適用期間的每個課稅年度內(nèi), (i)在香港雇用稅務(wù)局局長認為足夠數(shù)目的合資格全職雇員,以及(ii)在香港承付稅務(wù)局局長認為足夠的本地營運開支,包括:

1)在香港的合資格全職雇員平均人數(shù)不少于2個;

2) 每年在香港承付的本地營運開支不少于200萬。

香港稅務(wù)局的保留權(quán)利(反避稅條文)

根據(jù)《稅務(wù)條例》現(xiàn)行的反避稅條文,條例草案建議,合資格收取者須通過“主要目的測試”,才能享受優(yōu)惠稅率。稅務(wù)局(IRD Inland Revenue Department)仍然有權(quán)拒絕該基金享受此項稅收優(yōu)惠制度。如果經(jīng)過測試發(fā)現(xiàn)是有目的安排獲得稅收優(yōu)惠,則可拒絕。同時,還對管理費做了相關(guān)的規(guī)定,如果管理費用進行了修飾也不符合該項稅收優(yōu)惠政策。