1

贊同來自: 小快車

有利潤需要繳納利得稅。具體交多少稅局有評稅通知書給你們的。

香港公司利得稅課稅范圍:

任何人士,包括法團、合伙業務、受托人或團體,在香港經營行業、專業或業務而從該行業、專業或業務獲得于香港產生或得自香港的應評稅利潤(售賣資本資產所得的利潤除外),均須納稅。征稅對象并無居港人士或非居港人士的分別。因此,居港人士得自海外的利潤可毋須在香港納稅;反過來說,非居港人士如賺取于香港產生的利潤,則須納稅。至于業務是否在香港經營及利潤是否得自香港的問題,主要是根據事實而定,但所采用的原則可參考在香港法庭及英國樞密院判決的稅務案件。于海外產生的利潤,即使將款項匯回香港,亦無須納稅。

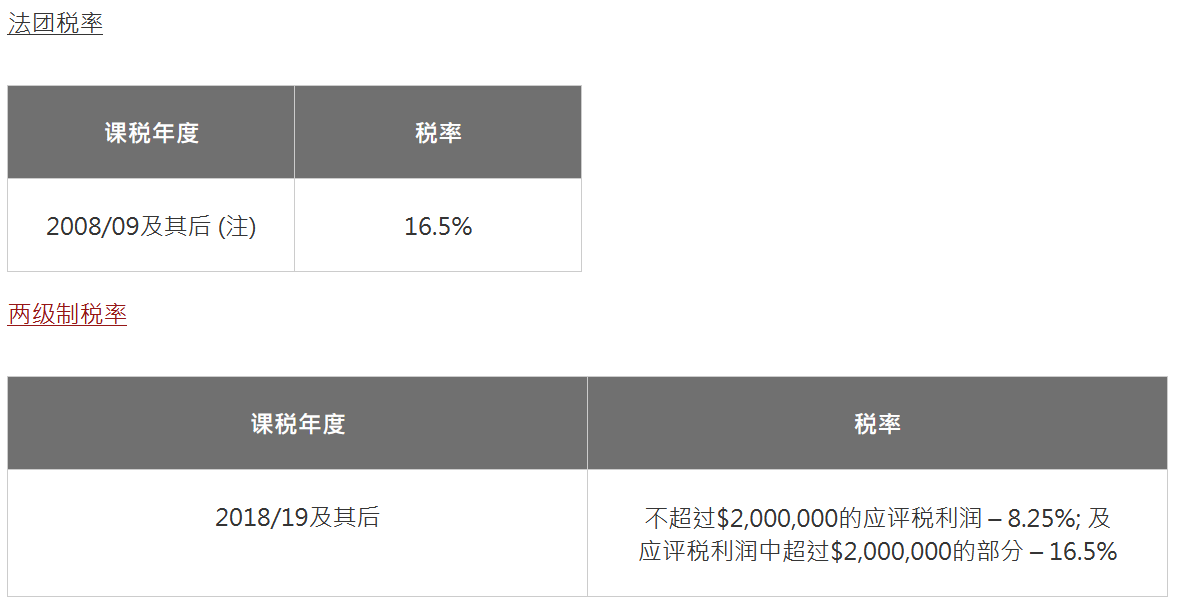

香港公司利得稅稅率、兩級稅制

香港公司首個200萬利潤按8.25%稅率征收,200萬以后的利潤按16.5%稅率征收。

香港公司首個200萬利潤按8.25%稅率征收,200萬以后的利潤按16.5%稅率征收。

注,香港公司利得稅寬減:

香港公司利得稅課稅范圍:

任何人士,包括法團、合伙業務、受托人或團體,在香港經營行業、專業或業務而從該行業、專業或業務獲得于香港產生或得自香港的應評稅利潤(售賣資本資產所得的利潤除外),均須納稅。征稅對象并無居港人士或非居港人士的分別。因此,居港人士得自海外的利潤可毋須在香港納稅;反過來說,非居港人士如賺取于香港產生的利潤,則須納稅。至于業務是否在香港經營及利潤是否得自香港的問題,主要是根據事實而定,但所采用的原則可參考在香港法庭及英國樞密院判決的稅務案件。于海外產生的利潤,即使將款項匯回香港,亦無須納稅。

香港公司利得稅稅率、兩級稅制

注,香港公司利得稅寬減:

- 2020/21年度利得稅稅款的100%可獲寬減,每宗個案以10,000元為上限。

- 2019/20年度利得稅稅款的100%可獲寬減,每宗個案以20,000元為上限。

- 2018/19年度利得稅稅款的100%可獲寬減,每宗個案以20,000元為上限。

- 2017/18年度利得稅稅款的75%可獲寬減,每宗個案以30,000元為上限。

- 2016/17年度利得稅稅款的75%可獲寬減,每宗個案以20,000元為上限。

- 2015/16年度利得稅稅款的75%可獲寬減,每宗個案以20,000元為上限。