3

香港企業(yè)只需要繳納利得稅,不需要繳納增值稅,所以不管是增值稅專用發(fā)票還是增值稅普通發(fā)票,香港公司均不可以開具13%稅率的發(fā)票。

在內(nèi)地增值稅發(fā)票是限于一般納稅人領購使用的,且一般適用于從事農(nóng)產(chǎn)品生產(chǎn)加工的企業(yè)。使用13%的發(fā)票開了稅票之后,自產(chǎn)自銷的農(nóng)產(chǎn)品就不能繼續(xù)享受免稅政策了。當然除了農(nóng)產(chǎn)品生產(chǎn)與加工的企業(yè)之外,自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品;圖書、報紙、雜志;飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;等規(guī)定的其他貨物都是適用13%的稅率。

在香港沒有稅局也沒有統(tǒng)一發(fā)票,香港企業(yè)可以自主選擇設計形式發(fā)票(收據(jù))提供給客戶。

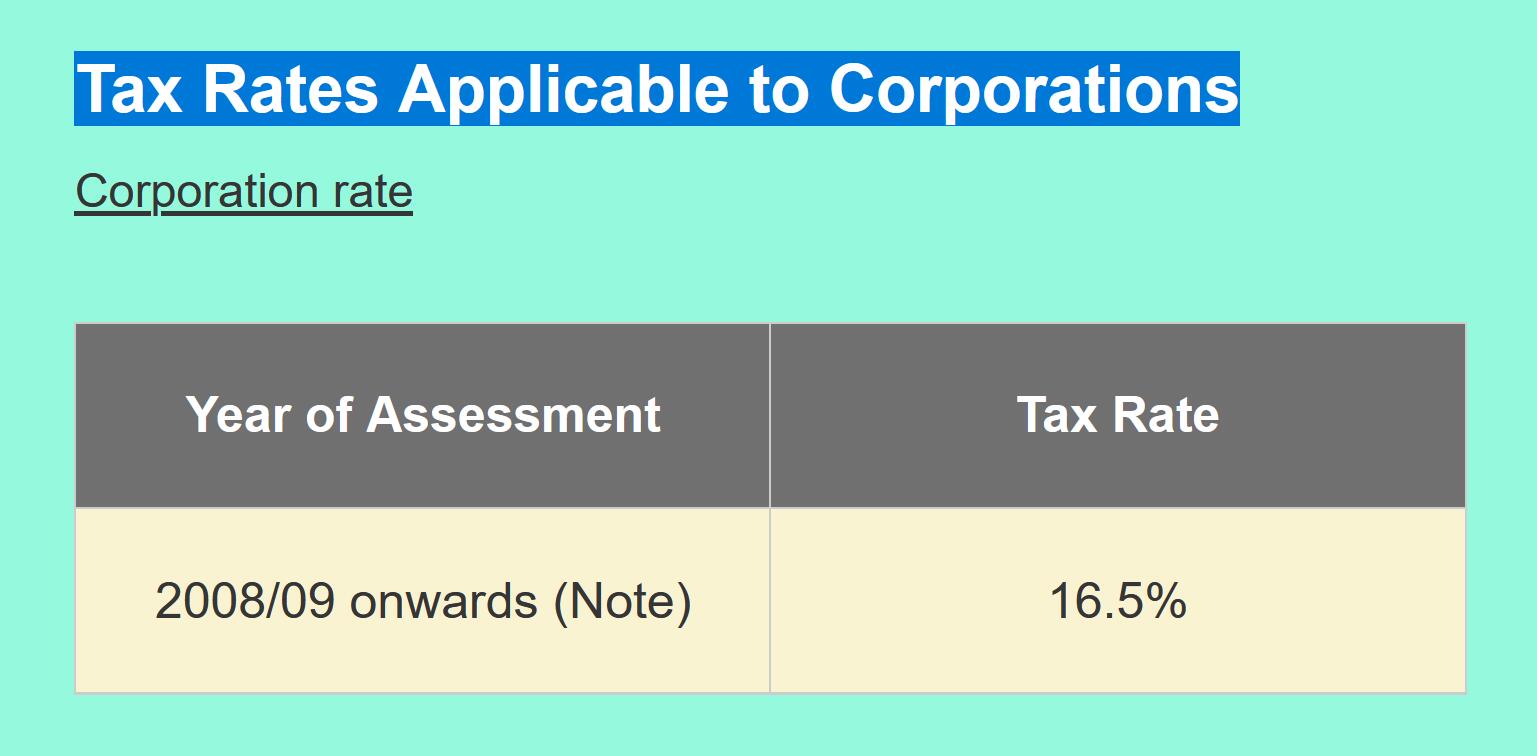

香港企業(yè)所得稅稅率

在內(nèi)地增值稅發(fā)票是限于一般納稅人領購使用的,且一般適用于從事農(nóng)產(chǎn)品生產(chǎn)加工的企業(yè)。使用13%的發(fā)票開了稅票之后,自產(chǎn)自銷的農(nóng)產(chǎn)品就不能繼續(xù)享受免稅政策了。當然除了農(nóng)產(chǎn)品生產(chǎn)與加工的企業(yè)之外,自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品;圖書、報紙、雜志;飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;等規(guī)定的其他貨物都是適用13%的稅率。

在香港沒有稅局也沒有統(tǒng)一發(fā)票,香港企業(yè)可以自主選擇設計形式發(fā)票(收據(jù))提供給客戶。

香港企業(yè)所得稅稅率