G7達(dá)成15%全球最低稅率,快來(lái)看看哪些司法管轄區(qū)的公司將會(huì)受到影響?

|

一、G7發(fā)話 稅率高低,不是你想低就能低 2021年6月5日,七國(guó)集團(tuán)(G7)發(fā)表了一份聲明稱,已就稅基侵蝕和利潤(rùn)轉(zhuǎn)移(Base Erosion and Profit Shifting,“BEPS”)達(dá)成了共識(shí)。 在G7所宣稱的“歷史性全球稅收協(xié)議”中,主要包括: 其中,最重要的是,G7同意通過(guò)全球最低稅率確保跨國(guó)集團(tuán)在每一個(gè)運(yùn)營(yíng)國(guó)按照至少15%的稅率支付稅款(“最低稅規(guī)則”)。

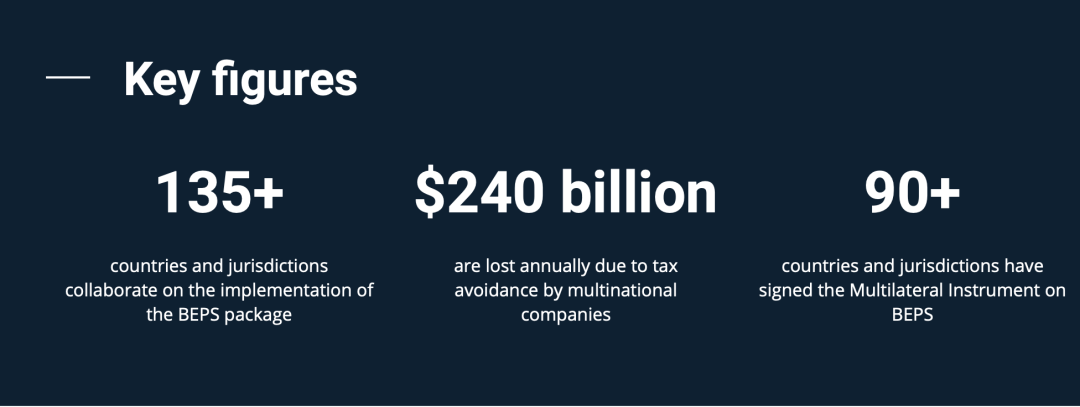

二、早有端倪 15%最低稅率是BEPS的一部分 事實(shí)上,上述“歷史性全球稅收協(xié)議”,并非空穴來(lái)風(fēng),而是自2012年開(kāi)始的稅基侵蝕和利潤(rùn)轉(zhuǎn)移(BEPS)的一部分。受二十國(guó)集團(tuán)(G20)委托,BEPS由OECD在推動(dòng),目前已經(jīng)有139個(gè)包容性框架國(guó)家和司法管轄區(qū)參與其中。

據(jù)OECD統(tǒng)計(jì),由于跨國(guó)公司的避稅行為,各國(guó)稅務(wù)部門(mén)每年因此會(huì)少收2400億美元稅收。 為了堵上跨國(guó)企業(yè)利用零稅率或低稅率司法管轄區(qū)進(jìn)行避稅的“漏洞”,OECD在BEPS方面做了一系列的努力,比如:

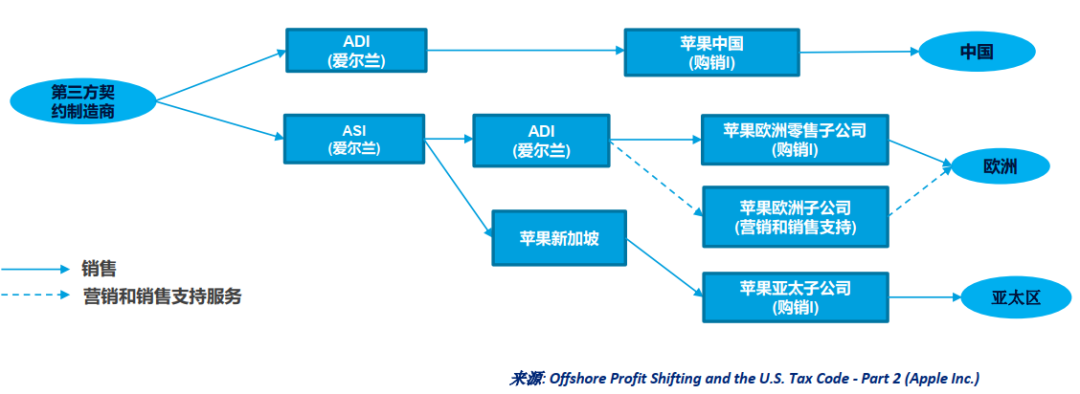

三、以蘋(píng)果公司為例 15%稅率意味著什么? 那么,對(duì)于跨國(guó)企業(yè)來(lái)說(shuō),15%的全球最低稅率到底意味著什么呢? 以蘋(píng)果公司歷史上進(jìn)行的稅收籌劃為例,蘋(píng)果的愛(ài)爾蘭關(guān)聯(lián)方(“ASI”)負(fù)責(zé)將產(chǎn)品銷售到歐洲、中東、非洲、印度和亞太區(qū)。Apple Inc.(美國(guó))擁有與蘋(píng)果產(chǎn)品有關(guān)的無(wú)形資產(chǎn)在美國(guó)的經(jīng)濟(jì)所有權(quán),而通過(guò)成本分?jǐn)倕f(xié)議由愛(ài)爾蘭關(guān)聯(lián)方ASI 及其母公司Apple Operations Europe Inc. (“AOE”) 擁有無(wú)形資產(chǎn)在美國(guó)以外地區(qū)的經(jīng)濟(jì)所有權(quán)。具體如下:

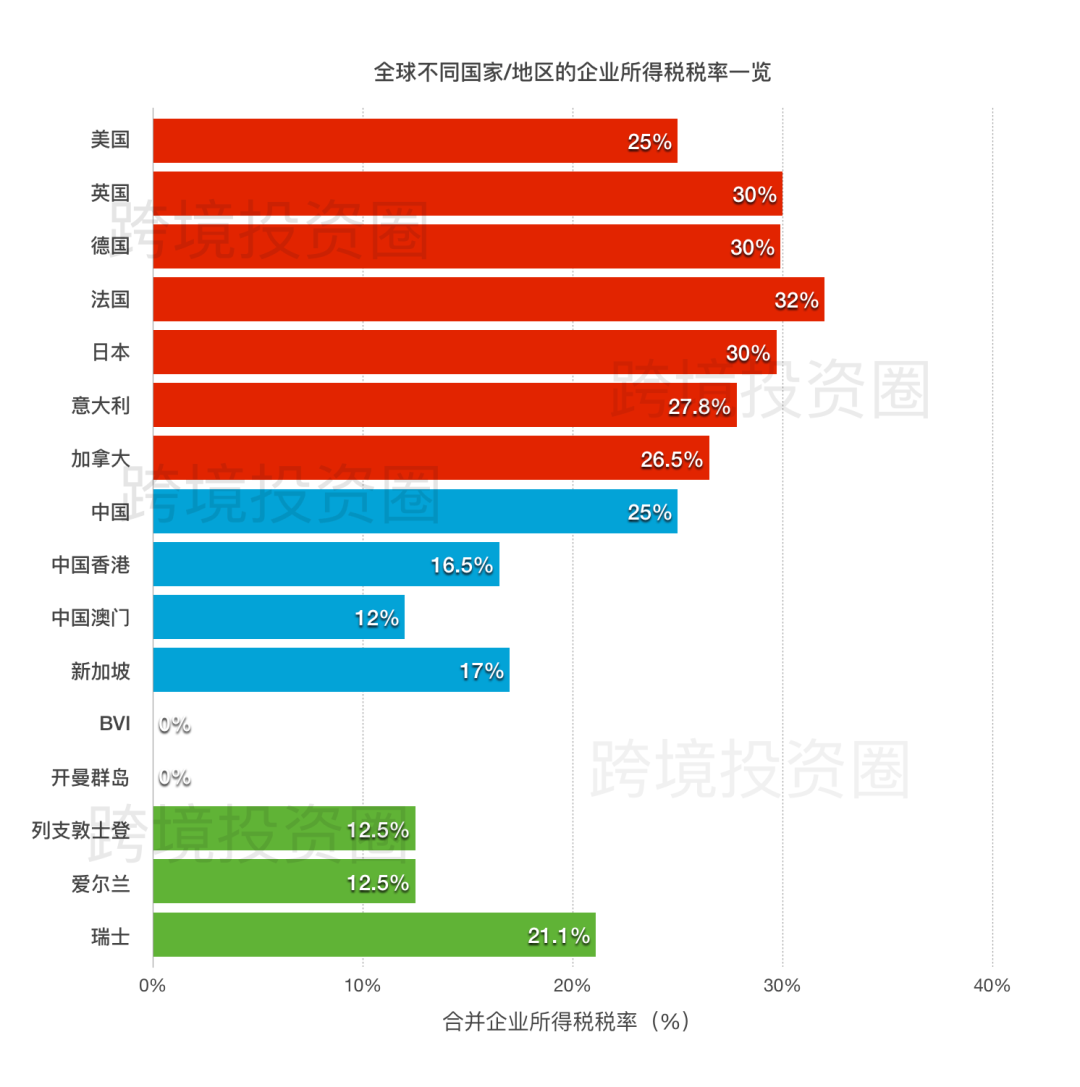

蘋(píng)果的上述稅收籌劃經(jīng)歷了美國(guó)和歐盟的多輪質(zhì)疑仍然存活了下來(lái)。但根據(jù)G7財(cái)長(zhǎng)會(huì)達(dá)成稅收協(xié)議,由于ASI在愛(ài)爾蘭的實(shí)際稅負(fù)率遠(yuǎn)低于15%,則Apple Inc. 按最低稅規(guī)則將可能需要就ASI的利潤(rùn)按照一定的稅率差在美國(guó)補(bǔ)稅。 換句話說(shuō),如果一家中國(guó)的跨國(guó)企業(yè)在BVI、開(kāi)曼群島等地沒(méi)有繳納稅收的話,那么其便需要在中國(guó)境內(nèi)補(bǔ)繳至少15%的稅收。 四、對(duì)比 全球不同國(guó)家/地區(qū)企業(yè)所得稅一覽 事實(shí)上,對(duì)于協(xié)定最低稅率,無(wú)論是G7還是OECD,此前一直有不同的版本傳出,有的國(guó)家建議應(yīng)定為15%,有的國(guó)家建議應(yīng)定為12.5%。 此次G7難得地達(dá)成了一致意見(jiàn),提出將全球最低稅率定為15%,因而被稱為“歷史性的全球稅收協(xié)議”,更是有媒體認(rèn)為BVI、開(kāi)曼群島等“避稅天堂”將受到重創(chuàng)。真的會(huì)如此嗎? 在回答這個(gè)問(wèn)題前,讓我們先看看一些代表性司法管轄區(qū)的企業(yè)所得稅稅率現(xiàn)狀。

五、未來(lái)影響 歐美、中國(guó)和“避稅天堂”各不同 1. 針對(duì)G7集團(tuán)的跨國(guó)企業(yè) 由此可以看到,G7集團(tuán)的企業(yè)所得稅稅率以美國(guó)最低為25,其余都高于25%。考慮到最大型的跨國(guó)公司絕大多數(shù)都來(lái)自G7國(guó)家(也就是歐美發(fā)達(dá)國(guó)家),因此,這些國(guó)家對(duì)于稅收流失的感覺(jué)會(huì)更加“痛切”一些,那么,推動(dòng)15%最低全球稅率改革的動(dòng)力就會(huì)更足一些。 來(lái)自歐美的大型跨國(guó)公司,比如谷歌、蘋(píng)果、亞馬遜、Facebook等大型跨國(guó)企業(yè),將會(huì)受到直接影響。因?yàn)椋@些跨國(guó)公司往往都設(shè)計(jì)了復(fù)雜的跨境架構(gòu),通過(guò)在愛(ài)爾蘭、澤西島、盧森堡等低稅率或零稅率的“避稅天堂”設(shè)立公司,將稅負(fù)降低到遠(yuǎn)遠(yuǎn)低于15%的水平。

2. 針對(duì)中國(guó)、香港、澳門(mén)和新加坡的跨國(guó)企業(yè) 相比之下,上述亞洲各國(guó)地區(qū)(不含G7成員的日本),以中國(guó)25%的企業(yè)所得稅稅率為最高。考慮到中國(guó)針對(duì)高科技企業(yè),一般會(huì)給予15%的優(yōu)惠稅率,因此,跨國(guó)企業(yè)在中國(guó)設(shè)立的子公司(特別是數(shù)字科技企業(yè))或出海運(yùn)營(yíng)的中國(guó)跨國(guó)企業(yè)(如阿里、騰訊、字節(jié)跳動(dòng)、小米、華為等)整體稅負(fù)應(yīng)該是介于15%~25%之間,不太會(huì)受到直接沖擊。 其余的,中國(guó)香港和新加坡,一個(gè)為16.5%,一個(gè)為17%,幾乎是和15%的全球最低稅率“擦肩而過(guò)”。因此,香港公司和新加坡公司應(yīng)該不用過(guò)于擔(dān)心。但是,中國(guó)澳門(mén)可能會(huì)受到一定的影響,因?yàn)槠淦髽I(yè)所得稅稅率只有12%,比眾矢之的的「愛(ài)爾蘭」稅率還低——愛(ài)爾蘭企業(yè)所得稅稅率為12.5%! 3. 針對(duì)傳統(tǒng)的“避稅天堂”的跨國(guó)企業(yè) 至于傳統(tǒng)的“避稅天堂”,除了瑞士的稅率(21.1%)在15%紅線之上外,BVI、開(kāi)曼群島、列支敦士登、愛(ài)爾蘭的企業(yè)所得稅稅率是典型的低稅率或零稅率。因此,注冊(cè)在這些司法管轄區(qū)的公司會(huì)非常容易受到此次稅改的直接沖擊。 由此我們也可以看出,瑞士和其他避稅天堂的顯著區(qū)別并不在于當(dāng)?shù)氐亩愗?fù)高低,而在于其無(wú)與倫比的“私隱性”。當(dāng)然,由于美國(guó)在過(guò)去數(shù)年對(duì)瑞銀等金融機(jī)構(gòu)的大力打壓,瑞士私人銀行的傳統(tǒng)優(yōu)勢(shì)有所降低,但短期內(nèi)仍會(huì)對(duì)全球投資者保有一定的吸引力。 六、宏Sir觀點(diǎn) ? 可以看到,此次15%全球最低稅率由G7提出,而作為世界第二經(jīng)濟(jì)體的中國(guó)并沒(méi)有參與其中,曾經(jīng)的G8成員俄羅斯也被排除在外。可以說(shuō),這是又一次由歐美發(fā)達(dá)國(guó)家主導(dǎo)的稅收新秩序。 ? 如今,中國(guó)與歐美(尤其是美國(guó))發(fā)達(dá)國(guó)家在全球范圍內(nèi)的競(jìng)爭(zhēng)加劇,天下大同的全球化時(shí)代正無(wú)可挽回地遠(yuǎn)去。疫情下,國(guó)與國(guó)之間隔閡加劇,全球經(jīng)濟(jì)復(fù)蘇乏力。G7攜手推出15%全球最低稅率,怎么看都有點(diǎn)在稅收領(lǐng)域“先下手為強(qiáng)”的意味。 ? 對(duì)于中國(guó)而言,雖然在經(jīng)濟(jì)、科技、貿(mào)易和服務(wù)等領(lǐng)域都有較大發(fā)展,甚至給人以“崛起”之勢(shì)。但在全球標(biāo)準(zhǔn)(或者說(shuō)游戲規(guī)則)制定上仍然參與有限。此次的15%全球最低稅率如此,此前的新疆棉花標(biāo)準(zhǔn)同樣如此。我們往往只能被動(dòng)應(yīng)對(duì)。前方,仍長(zhǎng)路漫漫。 ? 不過(guò),G7會(huì)議達(dá)成的稅收協(xié)議只是框架協(xié)議,并未公布具體實(shí)施路徑。考慮到139個(gè)國(guó)家或地區(qū)的企業(yè)所得稅稅率各不相同,因此,其必然還需進(jìn)一步的協(xié)商并轉(zhuǎn)化為國(guó)內(nèi)法后,才能進(jìn)入實(shí)際操作階段。 ? 盡管如此,對(duì)于跨國(guó)企業(yè)而言,非常有必要持續(xù)關(guān)注數(shù)字經(jīng)濟(jì)規(guī)則的變化,特別是全球最低稅規(guī)則對(duì)其海外持股架構(gòu)及境內(nèi)外關(guān)聯(lián)交易安排的持續(xù)影響。對(duì)此,如有任何進(jìn)展,我們也會(huì)第一時(shí)間與您分享。 ? 事實(shí)上,我們一直關(guān)注BEPS及跨境稅收籌劃。此前,我們?cè)凇兑晃淖x懂跨國(guó)企業(yè)轉(zhuǎn)讓定價(jià)中的CBC報(bào)告及最新交換關(guān)系》中對(duì)BEPS中的CBC報(bào)告有過(guò)案例分享。如您感興趣,可以點(diǎn)擊鏈接了解更多。 ? 除了全球最低稅率和CBC報(bào)告,BEPS中還包括轉(zhuǎn)移定價(jià)、稅收協(xié)定簽訂、稅收信息透明和交換、經(jīng)濟(jì)實(shí)質(zhì)等等。針對(duì)跨境投資中的類似問(wèn)題,“跨境投資圈”曾推出了一系列的文章進(jìn)行報(bào)道和分析。 ? 不久的將來(lái),我們將會(huì)把2020年間在“跨境投資圈”發(fā)布的部分重點(diǎn)文章結(jié)集成《跨境投資實(shí)務(wù)與操作指南》(擬)一書(shū),以與更多的律師、會(huì)計(jì)師、投資者分享我們的觀察和思考。敬請(qǐng)關(guān)注。 聲明:本文版權(quán)歸【跨境投資圈】(ID:manivest1987)作者所有,離岸快車網(wǎng)(http://www.anwireless.cn)已獲得授權(quán)轉(zhuǎn)載。未經(jīng)授權(quán),任何機(jī)構(gòu)或個(gè)人不得轉(zhuǎn)載、摘編或以其他形式使用和傳播。 |