基于財務報告的可比性要求,我國大陸會計準則規定,對于我國境內同時擁有A股和H股的上市公司,在定期披露財務報告時,除了按照企業會計準則編制財務報表,還應依據國際會計準則或者香港會計準則編制調整的財務報表。按照香港的證券監管法令,在香港上市的大陸公司需要同時披露按照香港和大陸會計準則編制的財務報告并披露差異的數額和原因。

本文關注的問題是:2006年會計準則的頒布實施以及大陸、香港兩地經濟交流的不斷加深,兩地間會計準則還存在哪些方面的差異,有哪些因素影響著A+H股的接軌?在此基礎上,本文認為即使在目前兩地會計準則協調和趨同以及取消雙重審計的背景下,凈利潤差異額、差異程度呈下降趨勢,差異本身依然存在,并且由于準則執行的差異,兩地會計信息的可比性還有待增強。

A+H股上市公司報告利潤差異分析

本文收集了A+H股共計82家上市公司的財務數據,樣本公司均需公開披露經國內外注冊會計師審計的2007 ~ 2012年年度財務報告數據,所以剔除數據缺失嚴重以致影響分析的樣本公司。經過篩選、剔除之后,選出71家上市公司作為樣本進行研究。

報告利潤差異計算公式為:凈利潤差異額=P2-P1;凈利潤差異率=(P2-P1)/P1×100%。

其中:P1為按照大陸會計準則編制的利潤表中的凈利潤,P2為按照香港會計準則編制的利潤表中的凈利潤值,樣本數據中的凈利潤是指合并財務報表中歸屬于上市公司股東的凈利潤。

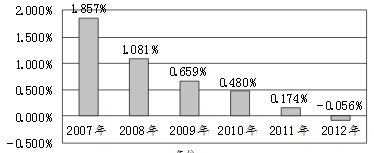

根據公式計算出71家公司2007 ~ 2012年的凈利潤差異率后,為了排除個別因素的影響,剔除了5個最大值和最小值。71家A+H公司2007 ~ 2012年的凈利潤差異率趨勢如圖所示:

由圖1可以看出,A+H公司凈利潤差異率的絕對值在2007 ~ 2012年間呈逐年下降的趨勢。但是按照大陸會計準則計算的凈利潤與按香港或者國際會計準則標準計算的凈利潤之間仍然存在著差異,具體的差異分布還需更進一步的統計分析。

從凈利潤差異額的變化情況來看:正差異的樣本數2007 ~ 2009年基本持平,但自2009年開始不斷減少;負差異的樣本數在2007 ~ 2011年間一直在逐漸減少,但在2012年有略微上升。

通過計算結果可以看出,2007 ~ 2011年五年中,每一個會計年度差異額為正的樣本量都大于差異額為負的樣本量,至2012年正負差異額的樣本量數目趨近相同,說明謹慎性會計原則充分發揮了作用,使會計報表在表述上更具穩健性。

零差異的樣本數2007 ~ 2012年逐年都在增長,而且零差異的樣本從2007年的9個增加到2012年的49個,增長幅度較大,這也就說明大陸企業會計準則與香港財務報告準則之間的凈利潤差異正在逐年縮小。

2010 ~ 2012年A+H股上市公司凈利潤差異的主要影響因素

為了進一步探究A+H股上市公司凈利潤差異的主要影響因素,本文對各個公司年報中披露的“不同準則編制的財務報表差異調節表”中的數據進行摘錄并進行分析,尋找導致凈利潤數據存在差異的共性影響因素。為了突出實效性,本文只研究了2010 ~ 2012年這三年中導致凈利潤產生差異的主要原因。

為了突出導致A+H股上市公司凈利潤產生差異的主要原因,本文選取了2010 ~ 2012年中凈利潤差異率較大的有代表性的6家公司,分別是:中國東方航空股份、中國國航、華電國際電力、北京北辰實業、兗州煤業、中煤能源,所選企業分別屬于交通運輸、公共事業、采掘、建筑建材、房地產等行業。

以上6家公司2010 ~ 2012年凈利潤差異的主要影響因素及金額見表2,其中H股報表凈利潤大于A股報表凈利潤的數額為正數,相反則為負數。

要特別說明的是,在年報中“境內外會計準則下會計數據差異”這一項目還列示了稅務及少數股東權益的影響差異。表3將對各影響因素進行具體分析。四、大陸、香港會計準則差異對財務報告可比性的影響

對于上述差異,香港會計師公會與中國會計準則委員會已按《香港和大陸會計準則趨同聯合聲明》附件二的持續等效機制進行多番討論研究,于2008年8月份出臺的《企業會計準則解釋第2號》要求同時發行A股和H股的上市公司,除部分長期資產減值損失的轉回以及關聯方披露兩項準則差異外,對于同一交易事項,應當在A股和H股財務報告中采用相同的會計政策,運用相同的會計估計進行確認、計量和報告,不得在A股和H股財務報告中采用不同的會計處理。

但是企業在具體執行過程中,并沒有完全按照要求進行會計處理。以華電國際為例,2011年A股和H股報表中政府補助對凈利潤的影響金額為13 478千元,2012年這一因素的影響增加到25 247千元。產生這一差異的原因是,根據國際財務報告準則,滿足一定條件的政府補助會先計入長期負債,并當有關的工程符合政府補助的要求時,在其有關資產的使用年限內按直線法攤銷計入利潤表內;但是根據企業會計準則,與資產相關的政府補助(有政府文件規定計入資本公積的)不確認為遞延收益。兩種準則下與資產有關的政府補助處理方法的不同導致按企業會計準則披露的凈利潤低于按國際財務報告準則披露的凈利潤。

那么上述差異是否會影響兩地會計信息的可比性呢?答案是肯定的。雖然國際會計準則理事會(IASB)概念框架將可比性定義為:對于相同的經濟業務,不同的會計主體能反映相同的情況;相反,對于不同的經濟業務,會計信息能反映其差異。但是筆者擴充了可比性的內涵,認為對于進行雙重披露的A+H股上市公司而言,在A股和H股的報表中對于同一項經濟業務進行的會計處理不同,最后導致報表中凈利潤產生了較大的差異,很顯然這時的會計信息是不具有可比性的。

此時就需要考慮,財務報告的可比性受哪些因素的影響呢?實際上,公司特征、會計制度改革、投資者保護制度、公司治理機制、審計監管等因素均在財務報告生成過程中起著非常重要的作用,因此都可能對會計信息可比性產生影響。與H股市場相比,A股資本市場成熟度更低,投資者的理性程度較低,華電國際在A股的年報中將政府補助采用較為穩健的計量模式,降低了凈利潤的波動率,有助于抑制投資者的過度投機行為。因而我們在分析兩地會計信息的可比性時,不僅需要分析準則本身的差異,還需要進一步考慮公司在A股和H股的報告中在會計政策選擇上的差異,也就是準則執行的差異。

以洛陽玻璃為例,由于大陸企業會計準則財務報告中列示的土地使用權包含有控股公司無償劃撥的土地經評估增值部分,即大陸企業會計準則財務報告以公允價值計量,而在香港會計準則財務報告中采用成本計量模式列示,即香港會計準則財務報告列示這部分土地的成本是零成本,因資產成本計量模式差異造成成本差異,也因此造成洛陽玻璃2011年出售土地使用權收益的差異25 662 985.62元。

可以看出,雖然A+H股凈利潤差異率呈逐年縮小的趨勢,但由于部分企業在準則執行上的差異,造成兩地會計信息的不可比是十分值得關注的。并且提醒我們在縮小兩地會計信息差異時,不僅僅需要關注縮小準則本身的差異,還應監督企業在準則執行時是否利用會計政策的選擇來達到盈余管理等目的,從而降低了兩地會計信息的可比性。

關于提高大陸、香港財務報告可比性的政策建議

根據上述分析,兩地會計準則差異依舊存在,實現兩地會計信息的可比性也遠不止準則等效就可以做到。在此,筆者就如何提高兩地財務報告可比性提幾點建議。

一是在會計政策與方法的選擇上,香港在會計處理方法上強調職業判斷、自由選擇,而大陸由于政策管制較為嚴格,選擇方法往往不夠自由。因而應該優化大陸會計政策與方法的選擇,企業應該多加強與會計服務機構的溝通,在合理范圍內使企業選擇能生產更高質量會計信息的會計政策和會計方法。只有這樣,才能真正實現不僅會計政策相同,會計政策執行結果也相同的目標。

二是針對我國缺乏完善、發達的市場環境的問題,一方面我國應不斷完善公平競爭的市場交易環境,進一步規范企業交易行為,增強資本的流動性,完善資本市場的建設。另一方面,要減少政府對市場的操控,使市場的價格機制真正發揮作用,正確地反映資產的公允價值,提高會計信息的可比性。

三是培養高素質的會計從業人員、注冊會計師,對于兩地會計準則仍存在的差異,在處理會計信息時應盡量做到對于同一企業的同一經濟業務兩地在會計政策的選擇以及會計處理方法上盡量相同,從而增強財務報告的可比性。并且大力推進會計知識普及教育,提高信息使用者的專業知識,使得投資者能正確區分財務報告中的“相同”與“差異”對可比性的影響。

四是積極推進兩地會計準則的協調,進一步縮小大陸會計準則與香港會計準則的差異。目前,為了縮小兩地會計準則的差異,財政部和香港會計師公會都做出了很大的努力,根據2010年“香港和大陸會計準則趨同聯合聲明”更新文件,于香港會計師公會2008年和2009年的趨同更新文件中指出的十項差異現在已經減少到三項。但除繼續縮小準則中的差異外,兩地還應加強溝通,對準則中差異的減小是否會導致會計處理中差異的減小,進而導致會計信息可比性的提高進行反饋。并且應該增強準則制定者、財務報告編制人員以及會計信息使用者這三方的交流,討論目前的差異是否影響財務報告的可比性以及財務報告使用者的決策。

參考文獻

- 楊敏,陸建橋,徐華新.當前國際會計趨同形勢和我國企業會計準則國際趨同的策略選擇.會計研究,2011;10

- 張奇峰,張鳴,戴佳君.投資性房地產公允價值計量的財務影響與決定因素:以北辰實業為例.會計研究,2011;8

- 袁知柱,吳粒.會計信息可比性研究評述及未來展望.會計研究,2012;9

- 何勇.談或有會計準則與國際會計準則相關概念的差異.財會月刊,2000;12

- 財政部.企業會計準則2006.北京:經濟科學出版社,2006

- 高允斌.試論會計信息的可比性.財會月刊,1994;11