離岸架構(gòu)風(fēng)險(xiǎn)警示與海外投資新路徑

中國對(duì)外投資方興未艾

隨著機(jī)構(gòu)投資者數(shù)量的攀升,中國對(duì)外直接投資的熱潮逐漸興起。國有金融機(jī)構(gòu)、企業(yè)以及私人投資者都開始尋求新的投資渠道,以使得他們的投資組合更多樣化,國際化程度更高。

根據(jù)中國商務(wù)部的信息 [1],2013年1月至10月,中國投資者非金融類海外直接投資達(dá)到了創(chuàng)紀(jì)錄的695億美元,同比增長(zhǎng)20%。投資范圍覆蓋了156個(gè)國家,其中對(duì)中國香港、東盟、歐盟、澳大利亞、美國、俄羅斯、日本這7個(gè)主要經(jīng)濟(jì)體的投資占我國對(duì)外直接投資總額的70%。美國的吸引力體現(xiàn)在其龐大的市場(chǎng)規(guī)模以及相對(duì)開放的投資環(huán)境;而投資者也在其他發(fā)達(dá)國家或地區(qū)的市場(chǎng)尋找機(jī)會(huì),比如正經(jīng)歷資金緊缺且目前資產(chǎn)被低估的歐洲。與此同時(shí),中國投資者的觸角也伸向了欠發(fā)達(dá)的新興市場(chǎng),例如俄羅斯以及東盟國家。

中國對(duì)外投資對(duì)能源與金屬行業(yè)份額最高,從2005年到2013年上半年對(duì)外投資額達(dá)3011億美元,占同期對(duì)外投資總額的70% [2]。在今年的并購活動(dòng)中,采礦與公共事業(yè)行業(yè)的投資額在今年前八個(gè)月呈大幅增長(zhǎng)趨勢(shì)。不管是在交易數(shù)量還是交易總額上,資源(能源與采礦)行業(yè)仍然占據(jù)首位。在未來一段時(shí)間內(nèi),這一趨勢(shì)有望延續(xù)。

此外根據(jù)報(bào)告,稅務(wù)籌劃在海外投資的架構(gòu)設(shè)計(jì)中扮演日趨重要的角色。投資者需要密切注意最新的稅務(wù)立法與全球稅務(wù)狀況以降低風(fēng)險(xiǎn)。目前,跨國公司實(shí)施跨境節(jié)稅規(guī)劃的環(huán)境日趨嚴(yán)峻,因?yàn)樵S多國家正在應(yīng)對(duì)稅基侵蝕與利潤(rùn)轉(zhuǎn)移。

政府對(duì)于‘避稅天堂’愈加關(guān)注

對(duì)于中國投資者來說,海外投資的傳統(tǒng)路徑是先取道香港設(shè)立控股公司,之后在避稅港——如英屬維京群島和開曼群島——設(shè)立投資實(shí)體。但這些投資者曾經(jīng)的首選正面臨來自本國稅務(wù)當(dāng)局逐漸趨于嚴(yán)格的審查,原因如下:

稅基侵蝕是避稅港最突出的特征之一,通過人為安排將應(yīng)征稅收入隔離開來, 使得應(yīng)繳稅為零或保持在極低的水平.

OECD(經(jīng)合組織)及其他一些國家政府已經(jīng)表達(dá)了對(duì)稅基侵蝕的嚴(yán)重關(guān)切,并且已經(jīng)采取措施應(yīng)對(duì) [3]。

對(duì)意圖通過設(shè)立中間控股公司構(gòu)建海外投資架構(gòu)的中國投資者來說,在法律允許的框架內(nèi)追求效率的同時(shí),還要盡可能避免來自外部無謂的審查,例如美國稅務(wù)當(dāng)局。因此,通過英屬維京群島或開曼群島設(shè)立公司的投資架構(gòu)將帶來一定的法律風(fēng)險(xiǎn),

與離岸投資架構(gòu)相關(guān)的公司治理問題

在稅務(wù)審查之外,從公司治理角度來看,在英屬維京群島和開曼群島設(shè)立中間控股公司也招致了大量批評(píng).公司法業(yè)務(wù)資深律師拉馬納先生(Aravind Ramanna)認(rèn)為, 在上述兩地幾乎不存在能合格履行受托責(zé)任的獨(dú)立董事。通常情況下,每名職業(yè)律師為上百個(gè)公司掛名董事會(huì)成員。受托董事可能同時(shí)對(duì)本公司的競(jìng)爭(zhēng)者負(fù)有同樣的受托責(zé)任。在英屬維京群島以及開曼群島注冊(cè)的實(shí)體可能因上述此種離岸結(jié)構(gòu)的曖昧不明而導(dǎo)致在首次公開發(fā)行(IPO)中受阻,或在交易中遇到困難(比如被要求出具稅務(wù)擔(dān)保,提供補(bǔ)償金,為綜合法律意見對(duì)職業(yè)人士所付的高額報(bào)酬),甚至交易對(duì)手會(huì)因此種離岸結(jié)構(gòu)在稅務(wù)問題上的不明朗以及未來可能出現(xiàn)的與稅務(wù)當(dāng)局的稅務(wù)爭(zhēng)端而拒絕此種公司架構(gòu)。

投資者對(duì)風(fēng)險(xiǎn)的覺醒

中國投資者已經(jīng)逐漸意識(shí)到了這些挑戰(zhàn),對(duì)投資可能涉及的監(jiān)管以及法律風(fēng)險(xiǎn)越來越關(guān)注,重點(diǎn)逐漸轉(zhuǎn)向降低投資風(fēng)險(xiǎn)。因?yàn)閷?duì)于他們來說,采用傳統(tǒng)的離岸公司架構(gòu)規(guī)避大陸稅收的同時(shí)可能意味著來自美國當(dāng)局的更加嚴(yán)厲苛刻的稅務(wù)單。而隨著中國投資者海外投資版圖的不斷擴(kuò)張,他們也在尋找更佳的投資架構(gòu)。如投資歐洲國家,越來越多的中國投資者選擇荷蘭或者盧森堡作為門戶。中石油收購一家歐洲石化公司部分股權(quán),正是通過荷蘭控股架構(gòu)完成的。

另外,在欠發(fā)達(dá)國家及新興市場(chǎng)不斷增加的投資更加突出了財(cái)產(chǎn)保護(hù)的必要性。因此在擁有注重投資者保護(hù)的可追溯仲裁記錄的國家設(shè)立中間控股公司具有特別的優(yōu)勢(shì)。當(dāng)投資者的資產(chǎn)被國有化、被征收或者被施加與國內(nèi)競(jìng)爭(zhēng)者相比不公平待遇時(shí),投資者可以發(fā)起國際仲裁程序,依據(jù)中間控股公司注冊(cè)國家或地區(qū)和爭(zhēng)議所在地(通常是接受投資一方)之間的雙邊投資協(xié)議,投資者能夠在仲裁中獲取賠償。這對(duì)在非洲、拉丁美洲、中亞等政治、法律、社會(huì)環(huán)境不那么穩(wěn)定的國家地區(qū)投資礦業(yè)以及能源(包括石油、天然氣以及可再生能源如水電站、風(fēng)電項(xiàng)目)的投資者來說格外重要。

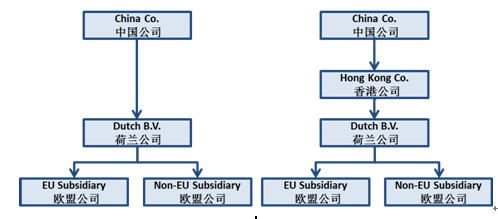

上圖為中國投資者直接從中國或間接經(jīng)由香港,通過荷蘭中間控股公司,在其他國家或地區(qū)投資的典型架構(gòu)。

荷蘭式“黃金標(biāo)準(zhǔn)”

在新的發(fā)展趨勢(shì)下,越來越多精明的具有國際視角的中國的投資者轉(zhuǎn)向了荷蘭作為國際投資的中轉(zhuǎn)站,設(shè)立控股公司。拉瑪納律師及其在中國的合伙人SDS-Ventures總裁潘雅博(Albert van Pabst)先生認(rèn)為主要原因如下:

荷蘭非傳統(tǒng)意義上的避稅港,而是投資者真正的“安全港”和通向歐盟和全球市場(chǎng)的捷徑。荷蘭和100多個(gè)國家簽署了免除雙重征稅的稅收協(xié)定。特別指出的是中國和荷蘭簽訂了新版雙重征稅稅收協(xié)定,使得兩國之前的投資在稅收方面優(yōu)惠更多,總體來說更具吸引力;

在荷蘭,一定條件下可以從稅收部門獲得稅收預(yù)先裁定許可,公司的稅收待遇從一開始就被確定,在若干年內(nèi)有效,從而避免了未來關(guān)于稅收的爭(zhēng)議;

作為西歐傳統(tǒng)的發(fā)達(dá)國家,荷蘭的專業(yè)服務(wù)行業(yè)(如稅務(wù)和法律)優(yōu)質(zhì)高效,處于頂尖水平,可有效避免利益沖突;

相對(duì)歐盟其他國家(如英國),荷蘭中間控股公司的維護(hù)費(fèi)用公認(rèn)非常有競(jìng)爭(zhēng)力,性價(jià)比高。在荷蘭注冊(cè)的有限公司通過簡(jiǎn)單的程序即可轉(zhuǎn)為上市公司,且認(rèn)可度高,在全世界范圍內(nèi)的股票市場(chǎng)和交易平臺(tái)上市或掛牌都很容易;

獨(dú)特的參股免稅制度:荷蘭(中間)控股公司在全球范圍內(nèi)的子公司的收入在荷蘭豁免預(yù)提稅、資本利得稅以及印花稅。鑒于如此高吸引力的稅收豁免制度,荷蘭控股公司是回收世界各地特許權(quán)使用費(fèi)、利息以及股息收入經(jīng)常使用的工具;

荷蘭與超過100個(gè)國家簽訂了雙邊投資保護(hù)協(xié)定,這個(gè)獨(dú)特的龐大網(wǎng)絡(luò)使得國際投資者在面臨投資東道國執(zhí)行國有化、財(cái)產(chǎn)征收或者利益侵害(包括不公平的稅收待遇)時(shí)可以利用獨(dú)立的仲裁機(jī)構(gòu)(通常是‘解決國際投資爭(zhēng)端中心’和聯(lián)合國國際貿(mào)易法委員會(huì)),并得到對(duì)主權(quán)國家有執(zhí)行力的判決。通常雙邊投資協(xié)議的存在足以使投資者與拖欠債務(wù)的國家解決爭(zhēng)端。而荷蘭的雙邊投資協(xié)議給予了‘投資者’和‘投資’以最寬泛的定義,這也被稱為“荷蘭黃金標(biāo)準(zhǔn)”,已經(jīng)公布的案例表明荷蘭對(duì)投資者保護(hù)的極大偏重,投資者得到了相當(dāng)可觀的賠償。荷蘭體系提供最廣泛與靈活的保護(hù)機(jī)制 – 即使僅在業(yè)已存在的英屬維京群島與其海外子公司結(jié)構(gòu)之間插入一個(gè)荷蘭中間控股公司,都能夠改善投資者所面臨的整體風(fēng)險(xiǎn)。

鑒于以上原因,荷蘭一直受投資者青睞,是全球范圍對(duì)外直接投資的首選 [4]。在北美最大的巧克力制造商好時(shí)公司收購中國一家著名糖果企業(yè)80%股份的并購案中,好時(shí)公司正是通過旗下全資子公司好時(shí)荷蘭有限責(zé)任公司完成交易 [5]。

在現(xiàn)今政策趨緊多變的環(huán)境下,為滿足公司治理的需求并降低境外投資風(fēng)險(xiǎn)、提高投資安全系數(shù)以實(shí)現(xiàn)資產(chǎn)增值,設(shè)立既合適又有彈性的中間控股公司架構(gòu)就具有相當(dāng)重要的意義。

隨著機(jī)構(gòu)投資者數(shù)量的攀升,中國對(duì)外直接投資的熱潮逐漸興起。國有金融機(jī)構(gòu)、企業(yè)以及私人投資者都開始尋求新的投資渠道,以使得他們的投資組合更多樣化,國際化程度更高。

根據(jù)中國商務(wù)部的信息 [1],2013年1月至10月,中國投資者非金融類海外直接投資達(dá)到了創(chuàng)紀(jì)錄的695億美元,同比增長(zhǎng)20%。投資范圍覆蓋了156個(gè)國家,其中對(duì)中國香港、東盟、歐盟、澳大利亞、美國、俄羅斯、日本這7個(gè)主要經(jīng)濟(jì)體的投資占我國對(duì)外直接投資總額的70%。美國的吸引力體現(xiàn)在其龐大的市場(chǎng)規(guī)模以及相對(duì)開放的投資環(huán)境;而投資者也在其他發(fā)達(dá)國家或地區(qū)的市場(chǎng)尋找機(jī)會(huì),比如正經(jīng)歷資金緊缺且目前資產(chǎn)被低估的歐洲。與此同時(shí),中國投資者的觸角也伸向了欠發(fā)達(dá)的新興市場(chǎng),例如俄羅斯以及東盟國家。

中國對(duì)外投資對(duì)能源與金屬行業(yè)份額最高,從2005年到2013年上半年對(duì)外投資額達(dá)3011億美元,占同期對(duì)外投資總額的70% [2]。在今年的并購活動(dòng)中,采礦與公共事業(yè)行業(yè)的投資額在今年前八個(gè)月呈大幅增長(zhǎng)趨勢(shì)。不管是在交易數(shù)量還是交易總額上,資源(能源與采礦)行業(yè)仍然占據(jù)首位。在未來一段時(shí)間內(nèi),這一趨勢(shì)有望延續(xù)。

此外根據(jù)報(bào)告,稅務(wù)籌劃在海外投資的架構(gòu)設(shè)計(jì)中扮演日趨重要的角色。投資者需要密切注意最新的稅務(wù)立法與全球稅務(wù)狀況以降低風(fēng)險(xiǎn)。目前,跨國公司實(shí)施跨境節(jié)稅規(guī)劃的環(huán)境日趨嚴(yán)峻,因?yàn)樵S多國家正在應(yīng)對(duì)稅基侵蝕與利潤(rùn)轉(zhuǎn)移。

政府對(duì)于‘避稅天堂’愈加關(guān)注

對(duì)于中國投資者來說,海外投資的傳統(tǒng)路徑是先取道香港設(shè)立控股公司,之后在避稅港——如英屬維京群島和開曼群島——設(shè)立投資實(shí)體。但這些投資者曾經(jīng)的首選正面臨來自本國稅務(wù)當(dāng)局逐漸趨于嚴(yán)格的審查,原因如下:

稅基侵蝕是避稅港最突出的特征之一,通過人為安排將應(yīng)征稅收入隔離開來, 使得應(yīng)繳稅為零或保持在極低的水平.

OECD(經(jīng)合組織)及其他一些國家政府已經(jīng)表達(dá)了對(duì)稅基侵蝕的嚴(yán)重關(guān)切,并且已經(jīng)采取措施應(yīng)對(duì) [3]。

對(duì)意圖通過設(shè)立中間控股公司構(gòu)建海外投資架構(gòu)的中國投資者來說,在法律允許的框架內(nèi)追求效率的同時(shí),還要盡可能避免來自外部無謂的審查,例如美國稅務(wù)當(dāng)局。因此,通過英屬維京群島或開曼群島設(shè)立公司的投資架構(gòu)將帶來一定的法律風(fēng)險(xiǎn),

與離岸投資架構(gòu)相關(guān)的公司治理問題

在稅務(wù)審查之外,從公司治理角度來看,在英屬維京群島和開曼群島設(shè)立中間控股公司也招致了大量批評(píng).公司法業(yè)務(wù)資深律師拉馬納先生(Aravind Ramanna)認(rèn)為, 在上述兩地幾乎不存在能合格履行受托責(zé)任的獨(dú)立董事。通常情況下,每名職業(yè)律師為上百個(gè)公司掛名董事會(huì)成員。受托董事可能同時(shí)對(duì)本公司的競(jìng)爭(zhēng)者負(fù)有同樣的受托責(zé)任。在英屬維京群島以及開曼群島注冊(cè)的實(shí)體可能因上述此種離岸結(jié)構(gòu)的曖昧不明而導(dǎo)致在首次公開發(fā)行(IPO)中受阻,或在交易中遇到困難(比如被要求出具稅務(wù)擔(dān)保,提供補(bǔ)償金,為綜合法律意見對(duì)職業(yè)人士所付的高額報(bào)酬),甚至交易對(duì)手會(huì)因此種離岸結(jié)構(gòu)在稅務(wù)問題上的不明朗以及未來可能出現(xiàn)的與稅務(wù)當(dāng)局的稅務(wù)爭(zhēng)端而拒絕此種公司架構(gòu)。

投資者對(duì)風(fēng)險(xiǎn)的覺醒

中國投資者已經(jīng)逐漸意識(shí)到了這些挑戰(zhàn),對(duì)投資可能涉及的監(jiān)管以及法律風(fēng)險(xiǎn)越來越關(guān)注,重點(diǎn)逐漸轉(zhuǎn)向降低投資風(fēng)險(xiǎn)。因?yàn)閷?duì)于他們來說,采用傳統(tǒng)的離岸公司架構(gòu)規(guī)避大陸稅收的同時(shí)可能意味著來自美國當(dāng)局的更加嚴(yán)厲苛刻的稅務(wù)單。而隨著中國投資者海外投資版圖的不斷擴(kuò)張,他們也在尋找更佳的投資架構(gòu)。如投資歐洲國家,越來越多的中國投資者選擇荷蘭或者盧森堡作為門戶。中石油收購一家歐洲石化公司部分股權(quán),正是通過荷蘭控股架構(gòu)完成的。

另外,在欠發(fā)達(dá)國家及新興市場(chǎng)不斷增加的投資更加突出了財(cái)產(chǎn)保護(hù)的必要性。因此在擁有注重投資者保護(hù)的可追溯仲裁記錄的國家設(shè)立中間控股公司具有特別的優(yōu)勢(shì)。當(dāng)投資者的資產(chǎn)被國有化、被征收或者被施加與國內(nèi)競(jìng)爭(zhēng)者相比不公平待遇時(shí),投資者可以發(fā)起國際仲裁程序,依據(jù)中間控股公司注冊(cè)國家或地區(qū)和爭(zhēng)議所在地(通常是接受投資一方)之間的雙邊投資協(xié)議,投資者能夠在仲裁中獲取賠償。這對(duì)在非洲、拉丁美洲、中亞等政治、法律、社會(huì)環(huán)境不那么穩(wěn)定的國家地區(qū)投資礦業(yè)以及能源(包括石油、天然氣以及可再生能源如水電站、風(fēng)電項(xiàng)目)的投資者來說格外重要。

上圖為中國投資者直接從中國或間接經(jīng)由香港,通過荷蘭中間控股公司,在其他國家或地區(qū)投資的典型架構(gòu)。

荷蘭式“黃金標(biāo)準(zhǔn)”

在新的發(fā)展趨勢(shì)下,越來越多精明的具有國際視角的中國的投資者轉(zhuǎn)向了荷蘭作為國際投資的中轉(zhuǎn)站,設(shè)立控股公司。拉瑪納律師及其在中國的合伙人SDS-Ventures總裁潘雅博(Albert van Pabst)先生認(rèn)為主要原因如下:

荷蘭非傳統(tǒng)意義上的避稅港,而是投資者真正的“安全港”和通向歐盟和全球市場(chǎng)的捷徑。荷蘭和100多個(gè)國家簽署了免除雙重征稅的稅收協(xié)定。特別指出的是中國和荷蘭簽訂了新版雙重征稅稅收協(xié)定,使得兩國之前的投資在稅收方面優(yōu)惠更多,總體來說更具吸引力;

在荷蘭,一定條件下可以從稅收部門獲得稅收預(yù)先裁定許可,公司的稅收待遇從一開始就被確定,在若干年內(nèi)有效,從而避免了未來關(guān)于稅收的爭(zhēng)議;

作為西歐傳統(tǒng)的發(fā)達(dá)國家,荷蘭的專業(yè)服務(wù)行業(yè)(如稅務(wù)和法律)優(yōu)質(zhì)高效,處于頂尖水平,可有效避免利益沖突;

相對(duì)歐盟其他國家(如英國),荷蘭中間控股公司的維護(hù)費(fèi)用公認(rèn)非常有競(jìng)爭(zhēng)力,性價(jià)比高。在荷蘭注冊(cè)的有限公司通過簡(jiǎn)單的程序即可轉(zhuǎn)為上市公司,且認(rèn)可度高,在全世界范圍內(nèi)的股票市場(chǎng)和交易平臺(tái)上市或掛牌都很容易;

獨(dú)特的參股免稅制度:荷蘭(中間)控股公司在全球范圍內(nèi)的子公司的收入在荷蘭豁免預(yù)提稅、資本利得稅以及印花稅。鑒于如此高吸引力的稅收豁免制度,荷蘭控股公司是回收世界各地特許權(quán)使用費(fèi)、利息以及股息收入經(jīng)常使用的工具;

荷蘭與超過100個(gè)國家簽訂了雙邊投資保護(hù)協(xié)定,這個(gè)獨(dú)特的龐大網(wǎng)絡(luò)使得國際投資者在面臨投資東道國執(zhí)行國有化、財(cái)產(chǎn)征收或者利益侵害(包括不公平的稅收待遇)時(shí)可以利用獨(dú)立的仲裁機(jī)構(gòu)(通常是‘解決國際投資爭(zhēng)端中心’和聯(lián)合國國際貿(mào)易法委員會(huì)),并得到對(duì)主權(quán)國家有執(zhí)行力的判決。通常雙邊投資協(xié)議的存在足以使投資者與拖欠債務(wù)的國家解決爭(zhēng)端。而荷蘭的雙邊投資協(xié)議給予了‘投資者’和‘投資’以最寬泛的定義,這也被稱為“荷蘭黃金標(biāo)準(zhǔn)”,已經(jīng)公布的案例表明荷蘭對(duì)投資者保護(hù)的極大偏重,投資者得到了相當(dāng)可觀的賠償。荷蘭體系提供最廣泛與靈活的保護(hù)機(jī)制 – 即使僅在業(yè)已存在的英屬維京群島與其海外子公司結(jié)構(gòu)之間插入一個(gè)荷蘭中間控股公司,都能夠改善投資者所面臨的整體風(fēng)險(xiǎn)。

鑒于以上原因,荷蘭一直受投資者青睞,是全球范圍對(duì)外直接投資的首選 [4]。在北美最大的巧克力制造商好時(shí)公司收購中國一家著名糖果企業(yè)80%股份的并購案中,好時(shí)公司正是通過旗下全資子公司好時(shí)荷蘭有限責(zé)任公司完成交易 [5]。

在現(xiàn)今政策趨緊多變的環(huán)境下,為滿足公司治理的需求并降低境外投資風(fēng)險(xiǎn)、提高投資安全系數(shù)以實(shí)現(xiàn)資產(chǎn)增值,設(shè)立既合適又有彈性的中間控股公司架構(gòu)就具有相當(dāng)重要的意義。