1

2021年9月8日,OECD發(fā)布了《稅收數(shù)據(jù):主要稅率指標(biāo)》(TAX DATABASE-Key Tax Rate Indicators,下稱“報(bào)告”),對OECD成員國的主要稅率指標(biāo)做出了更新,涉及到個(gè)人所得稅稅率和社保貢獻(xiàn)、企業(yè)所得稅稅率、增值稅等不同稅種的最新情況。

在過去的2020年和2021年上半年,全球大多數(shù)國家實(shí)施了不少的短期稅收政策,以應(yīng)對新冠疫情的沖擊。此次報(bào)告中所列出的各種稅收指標(biāo),不僅很好地反映了這一特殊背景下全球稅收政策和稅率變化的最新趨勢,更是將稅率變化放在2000-2021年間二十年的時(shí)間跨度中來考量。

對于跨境投資企業(yè)來說,其中的企業(yè)所得稅相關(guān)指標(biāo),尤為值得關(guān)注。現(xiàn)在,就讓我們來聚焦不同司法管轄區(qū)最新的企業(yè)所得稅情況!

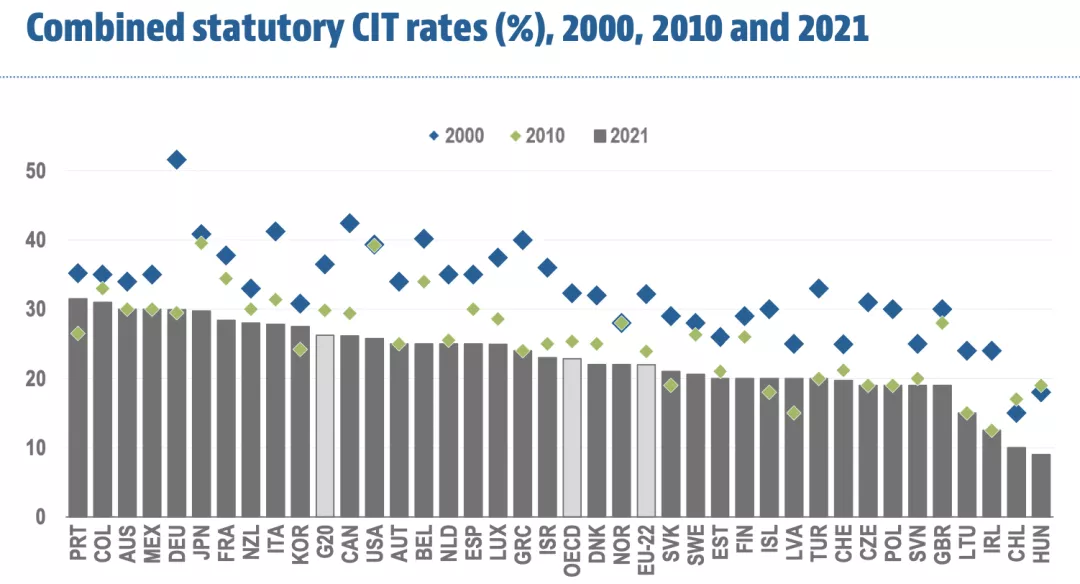

以當(dāng)下的2021年和2000年對比,94個(gè)司法管轄區(qū)的CIT稅率有所降低,13個(gè)司法管轄區(qū)的CIT稅率維持不變,僅有4個(gè)司法管轄區(qū)稅率提高了。

2000-2021年,合并后的CIT稅率整體上有較大幅度的下降,平均降幅在9%左右。其中,絕大多數(shù)(25個(gè)OECD成員)的CIT稅率下調(diào)發(fā)生在2000-2010年間;而在接下來的10年,則降稅的發(fā)生要少很多(12個(gè)OECD成員)。

有人降稅,也有人加稅。自2010年來,有6個(gè)OECD成員提高了其CIT稅率,它們是:德國、冰島、韓國、拉脫維亞、葡萄牙和斯洛伐克共和國。

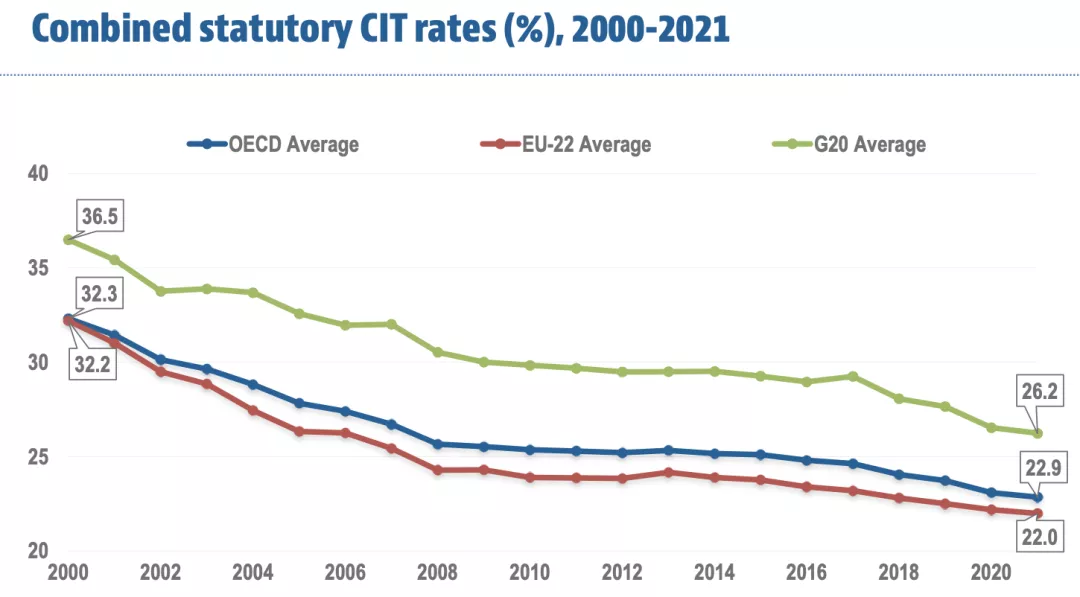

早在2000年時(shí),OECD成員平均CIT稅率和歐盟22國(EU-22)平均CIT稅率比較接近,都在32.2%左右。但是,到了2021年的今天,前者的平均稅率為22.9%,已經(jīng)超出了后者22.0%的稅率近一個(gè)百分點(diǎn)。

相比之下,在2000-2021年間,G20國家的平均CIT稅率持續(xù)保持最高水平。在2021,其不僅超過了歐盟22國(EU-22),更是將OECD成員平均CIT稅率遠(yuǎn)遠(yuǎn)甩在身后(高出約4.3%)!

具體到OECD成員,各司法管轄區(qū)的法定CIT差別巨大:最低者為匈牙利,稅率為9%;而最高者的葡萄牙則達(dá)到了31.5%。二者相差3倍有余!

這12個(gè)逍遙“稅”外的司法管轄區(qū)是誰呢?

它們是:安圭拉、巴哈馬、巴林、伯利茲、百慕大、BVI、開曼群島、根西島、澤西島、特克斯和凱科斯群島、阿拉伯聯(lián)合酋長國。

上述這些無CIT稅收機(jī)制或CIT為0的司法管轄區(qū),基本上都是我們常說的“避稅天堂”,它們對離岸公司實(shí)行零稅率。這也正是近年來OECD在避稅天堂推行“經(jīng)濟(jì)實(shí)質(zhì)”和協(xié)定全球最低15%稅率,以打擊跨境避稅的重要原因所在。

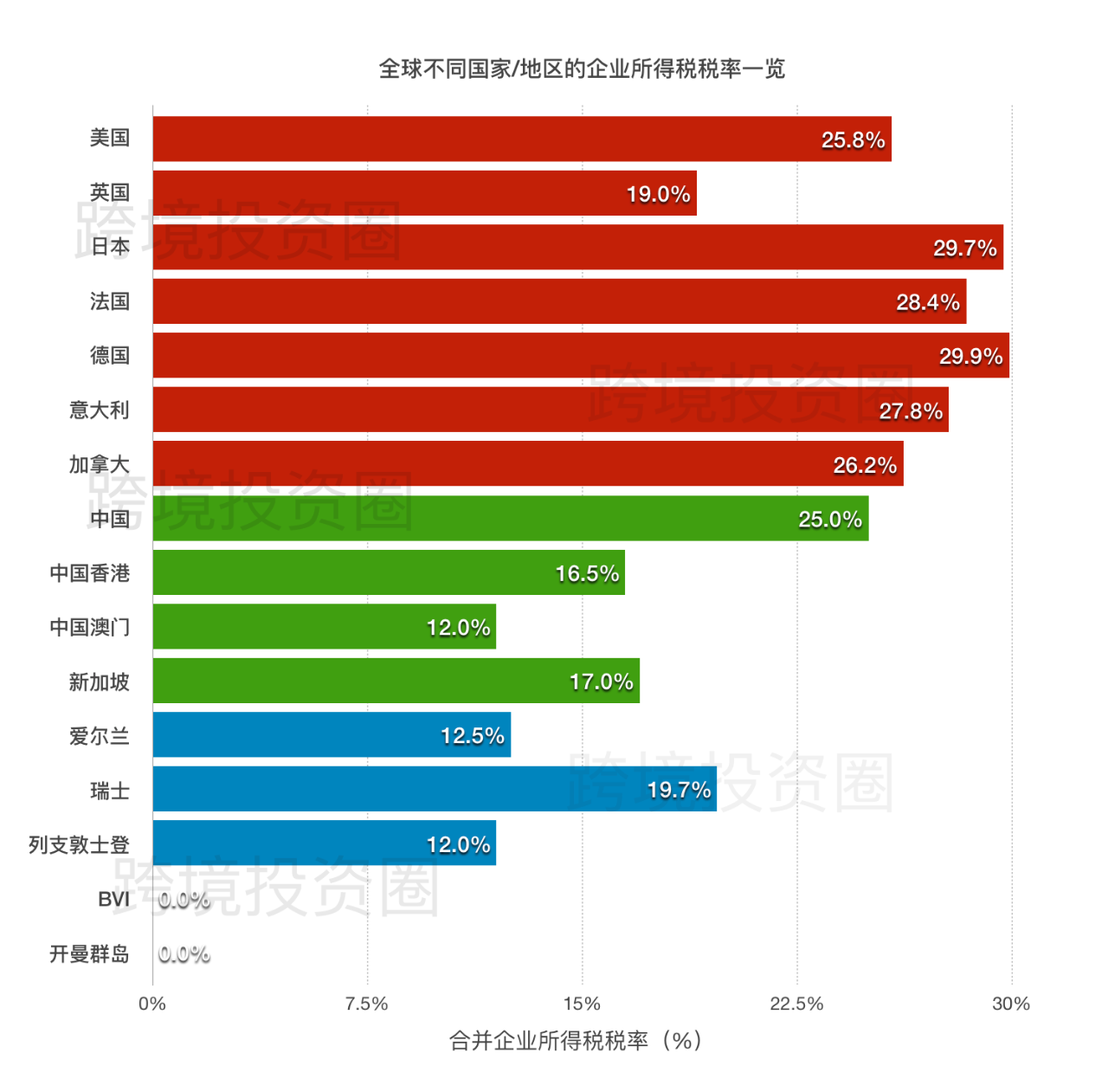

最后,我們?yōu)槟缴弦恍┐硇运痉ü茌爡^(qū)的企業(yè)所得稅稅率現(xiàn)狀(如下圖),供您參考:

注:紅色部分為G7國家,綠色部分為中國、中國香港、中國澳門及新加坡,藍(lán)色部分則為傳統(tǒng)的“避稅天堂”。

在過去的2020年和2021年上半年,全球大多數(shù)國家實(shí)施了不少的短期稅收政策,以應(yīng)對新冠疫情的沖擊。此次報(bào)告中所列出的各種稅收指標(biāo),不僅很好地反映了這一特殊背景下全球稅收政策和稅率變化的最新趨勢,更是將稅率變化放在2000-2021年間二十年的時(shí)間跨度中來考量。

對于跨境投資企業(yè)來說,其中的企業(yè)所得稅相關(guān)指標(biāo),尤為值得關(guān)注。現(xiàn)在,就讓我們來聚焦不同司法管轄區(qū)最新的企業(yè)所得稅情況!

過去二十年 全球企業(yè)所得稅大幅降低

報(bào)告中采用了合并后的法定企業(yè)所得稅(corporate income tax,“CIT”)這一概念,意即“企業(yè)所需繳納的中央稅和地方稅合并計(jì)算而出的最高邊際稅率”。

以當(dāng)下的2021年和2000年對比,94個(gè)司法管轄區(qū)的CIT稅率有所降低,13個(gè)司法管轄區(qū)的CIT稅率維持不變,僅有4個(gè)司法管轄區(qū)稅率提高了。

2000-2021年,合并后的CIT稅率整體上有較大幅度的下降,平均降幅在9%左右。其中,絕大多數(shù)(25個(gè)OECD成員)的CIT稅率下調(diào)發(fā)生在2000-2010年間;而在接下來的10年,則降稅的發(fā)生要少很多(12個(gè)OECD成員)。

有人降稅,也有人加稅。自2010年來,有6個(gè)OECD成員提高了其CIT稅率,它們是:德國、冰島、韓國、拉脫維亞、葡萄牙和斯洛伐克共和國。

G20 在OECD成員中的CIT稅率最高

作為整體趨勢,OECD成員平均CIT稅率、歐盟22國(EU-22)平均CIT稅率和G20國家平均CIT稅率,在過去20年間都在大幅下降。2007年和2008年的金融危機(jī),是全球降稅力度最大的時(shí)期。

早在2000年時(shí),OECD成員平均CIT稅率和歐盟22國(EU-22)平均CIT稅率比較接近,都在32.2%左右。但是,到了2021年的今天,前者的平均稅率為22.9%,已經(jīng)超出了后者22.0%的稅率近一個(gè)百分點(diǎn)。

相比之下,在2000-2021年間,G20國家的平均CIT稅率持續(xù)保持最高水平。在2021,其不僅超過了歐盟22國(EU-22),更是將OECD成員平均CIT稅率遠(yuǎn)遠(yuǎn)甩在身后(高出約4.3%)!

具體到OECD成員,各司法管轄區(qū)的法定CIT差別巨大:最低者為匈牙利,稅率為9%;而最高者的葡萄牙則達(dá)到了31.5%。二者相差3倍有余!

這些司法管轄區(qū) 無CIT稅收機(jī)制或CIT為0

事實(shí)上,匈牙利9%的CIT稅率在全球稅收網(wǎng)絡(luò)中并不是最低稅率,因?yàn)樵贠ECD的非成員中有12個(gè)司法管轄區(qū)要么沒有稅收機(jī)制,要么CIT稅率為零。這12個(gè)逍遙“稅”外的司法管轄區(qū)是誰呢?

它們是:安圭拉、巴哈馬、巴林、伯利茲、百慕大、BVI、開曼群島、根西島、澤西島、特克斯和凱科斯群島、阿拉伯聯(lián)合酋長國。

上述這些無CIT稅收機(jī)制或CIT為0的司法管轄區(qū),基本上都是我們常說的“避稅天堂”,它們對離岸公司實(shí)行零稅率。這也正是近年來OECD在避稅天堂推行“經(jīng)濟(jì)實(shí)質(zhì)”和協(xié)定全球最低15%稅率,以打擊跨境避稅的重要原因所在。

最后,我們?yōu)槟缴弦恍┐硇运痉ü茌爡^(qū)的企業(yè)所得稅稅率現(xiàn)狀(如下圖),供您參考:

注:紅色部分為G7國家,綠色部分為中國、中國香港、中國澳門及新加坡,藍(lán)色部分則為傳統(tǒng)的“避稅天堂”。