案例分享:如何利用跨境“股權(quán)代持”來隱匿信息并避免雙重繳稅?

1

三家公司的最終受益人,均為同一自然人股東A,但該自然人股東不想披露自身信息,希望做一個(gè)股權(quán)代持的安排,以達(dá)到隱匿個(gè)人信息之目的。客戶表示,其在中國境外已經(jīng)有合適的顯名股東人選——自然人B。同樣地,自然人B亦為中國內(nèi)地居民。

該客戶的公司架構(gòu)并不復(fù)雜,具體如下:

客戶希望了解:

問題一:該等情況下,應(yīng)選擇境外做股權(quán)代持,還是境內(nèi)股權(quán)代持?

問題二:在境外層面,顯名股東和隱名股東的稅收如何?

問題三:在境內(nèi)層面,顯名股東繳稅后,隱名股東是否還需要雙重繳稅?

事實(shí)上,無論是在境內(nèi)做股權(quán)代持,還是境外做股權(quán)代持,都可以達(dá)到這一目的。以香港為例,根據(jù)《香港公司條例》,代名持有公司股份毋須向任何政府部門或任何公司呈報(bào),匿名效果非常好。

境內(nèi)代持還是境外代持,二者最大的差別可能在于:大陸法系和普通法系下對(duì)股權(quán)代持的性質(zhì)界定和保護(hù)程度有不同。

在中國內(nèi)地,股權(quán)代持存在一系列的企業(yè)管理、法律層面的風(fēng)險(xiǎn):比如,無法提供代持依據(jù)的風(fēng)險(xiǎn)、隱名股東想要實(shí)現(xiàn)顯名股東,需要公司股東過半數(shù)同意、顯名股東濫用股東權(quán)利或擅自處分代持股權(quán),以及因名義股東個(gè)人原因?qū)е鹿蓹?quán)被查封或拍賣等。

相比較而言,香港和BVI等實(shí)行普通法系的司法管轄區(qū),對(duì)股權(quán)代持(即所謂的Nominee Shareholder,又稱“代名股東”)的保護(hù)程度更高一些。

這是因?yàn)椋趯?shí)行大陸法的中國內(nèi)地,隱名股東和顯名股東之間是比較純粹的一種合同關(guān)系;而在實(shí)行英美法的香港,隱名股東和顯名股東之間除了代名協(xié)議外,還須簽署一份“信托聲明”,這表明二者之間是一種信托關(guān)系(而不僅僅是合同關(guān)系)。此外,普通法下已有相當(dāng)多生效判例支持隱名股東權(quán)利。

綜合考慮下來,我們建議客戶選擇 境外股權(quán)代持。

針對(duì)隱名股東(自然人A)——由于其為中國內(nèi)地稅務(wù)居民,因此,即便在香港和BVI收到顯名股東(自然人B)轉(zhuǎn)付的股息紅利,不需要在香港和BVI繳稅。

針對(duì)顯名股東(自然人B) ——無論在香港還是在BVI,不需要就其分紅收入繳稅,原因有三:

這一點(diǎn)是非常肯定的。

針對(duì)隱名股東(自然人A),由于其為中國境內(nèi)稅務(wù)居民,按照全球征稅的原則,其僅需要就9種個(gè)人所得(包括香港和BVI等境外所得)在中國境內(nèi)繳納個(gè)人所得稅。

那么,從顯名股東處取得的稅后股息紅利,屬于《個(gè)人所得稅法》的9中所得范圍嗎?

答案是,No!

廈門稅務(wù)局公布的《關(guān)于市十三屆政協(xié)四次會(huì)議第1112號(hào)提案辦理情況答復(fù)的函》(廈稅函〔2020〕125號(hào))明確:

「根據(jù)中國《個(gè)人所得稅法》,隱名股東為自然人時(shí),其取得顯名股東轉(zhuǎn)付的稅后股息紅利、股權(quán)轉(zhuǎn)讓所得,不屬于《個(gè)人所得稅法》明確的9種所得,無需繳納個(gè)人所得稅」

也就是說,隱名股東自然人A「不需要」就其境外獲得的稅后分紅再次重復(fù)繳稅。

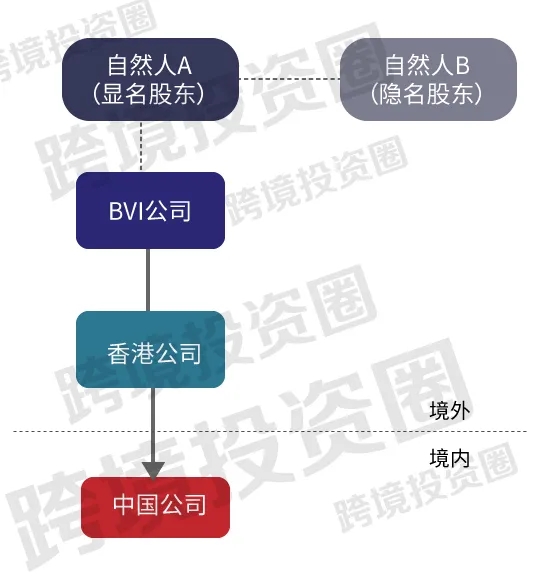

背景

近日,有客戶來咨詢跨境投資的股權(quán)代持及相關(guān)稅收問題。該客戶是中國境內(nèi)的一家跨境電商公司,其在中國境外的香港和BVI分別有一家香港公司和BVI公司。三家公司的最終受益人,均為同一自然人股東A,但該自然人股東不想披露自身信息,希望做一個(gè)股權(quán)代持的安排,以達(dá)到隱匿個(gè)人信息之目的。客戶表示,其在中國境外已經(jīng)有合適的顯名股東人選——自然人B。同樣地,自然人B亦為中國內(nèi)地居民。

該客戶的公司架構(gòu)并不復(fù)雜,具體如下:

客戶希望了解:

問題一:該等情況下,應(yīng)選擇境外做股權(quán)代持,還是境內(nèi)股權(quán)代持?

問題二:在境外層面,顯名股東和隱名股東的稅收如何?

問題三:在境內(nèi)層面,顯名股東繳稅后,隱名股東是否還需要雙重繳稅?

一、針對(duì)客戶咨詢,我們的 專業(yè)回復(fù)

問題一:該等情況下,應(yīng)選擇境外做股權(quán)代持,還是境內(nèi)股權(quán)代持?

我們認(rèn)為,任何股權(quán)方面的代持安排都要服務(wù)于客戶的核心商業(yè)目的。在本案中,客戶最為在乎的是:隱匿股東信息。事實(shí)上,無論是在境內(nèi)做股權(quán)代持,還是境外做股權(quán)代持,都可以達(dá)到這一目的。以香港為例,根據(jù)《香港公司條例》,代名持有公司股份毋須向任何政府部門或任何公司呈報(bào),匿名效果非常好。

境內(nèi)代持還是境外代持,二者最大的差別可能在于:大陸法系和普通法系下對(duì)股權(quán)代持的性質(zhì)界定和保護(hù)程度有不同。

在中國內(nèi)地,股權(quán)代持存在一系列的企業(yè)管理、法律層面的風(fēng)險(xiǎn):比如,無法提供代持依據(jù)的風(fēng)險(xiǎn)、隱名股東想要實(shí)現(xiàn)顯名股東,需要公司股東過半數(shù)同意、顯名股東濫用股東權(quán)利或擅自處分代持股權(quán),以及因名義股東個(gè)人原因?qū)е鹿蓹?quán)被查封或拍賣等。

相比較而言,香港和BVI等實(shí)行普通法系的司法管轄區(qū),對(duì)股權(quán)代持(即所謂的Nominee Shareholder,又稱“代名股東”)的保護(hù)程度更高一些。

這是因?yàn)椋趯?shí)行大陸法的中國內(nèi)地,隱名股東和顯名股東之間是比較純粹的一種合同關(guān)系;而在實(shí)行英美法的香港,隱名股東和顯名股東之間除了代名協(xié)議外,還須簽署一份“信托聲明”,這表明二者之間是一種信托關(guān)系(而不僅僅是合同關(guān)系)。此外,普通法下已有相當(dāng)多生效判例支持隱名股東權(quán)利。

綜合考慮下來,我們建議客戶選擇 境外股權(quán)代持。

問題二:在中國境外層面,隱名股東(自然人A)和顯名股東(自然人B)的稅收如何?

若確如客戶所設(shè)想,香港公司和BVI公司的股權(quán)由自然人B代持,則在境外層面顯名股東(自然人B)和隱名股東(自然人A)的稅負(fù)較低:針對(duì)隱名股東(自然人A)——由于其為中國內(nèi)地稅務(wù)居民,因此,即便在香港和BVI收到顯名股東(自然人B)轉(zhuǎn)付的股息紅利,不需要在香港和BVI繳稅。

針對(duì)顯名股東(自然人B) ——無論在香港還是在BVI,不需要就其分紅收入繳稅,原因有三:

- 香港和BVI均無資本利得稅;

- 該等分紅收入不來自香港和BVI;

- 顯名股東(自然人B)不是香港和BVI稅收居民。

問題三:在中國境內(nèi)層面,隱名股東(自然人A)是否還需要繳稅?

從上面的公司架構(gòu)圖可以看出,中國公司的控股股東為香港公司(并非自然人B)。從中國境內(nèi)層面看,中國公司向香港公司派回股息紅利時(shí),需要根據(jù)內(nèi)地與香港間所簽訂的避免雙重征稅協(xié)議代扣代繳5%的股息預(yù)提所得稅。這一點(diǎn)是非常肯定的。

針對(duì)隱名股東(自然人A),由于其為中國境內(nèi)稅務(wù)居民,按照全球征稅的原則,其僅需要就9種個(gè)人所得(包括香港和BVI等境外所得)在中國境內(nèi)繳納個(gè)人所得稅。

那么,從顯名股東處取得的稅后股息紅利,屬于《個(gè)人所得稅法》的9中所得范圍嗎?

答案是,No!

廈門稅務(wù)局公布的《關(guān)于市十三屆政協(xié)四次會(huì)議第1112號(hào)提案辦理情況答復(fù)的函》(廈稅函〔2020〕125號(hào))明確:

「根據(jù)中國《個(gè)人所得稅法》,隱名股東為自然人時(shí),其取得顯名股東轉(zhuǎn)付的稅后股息紅利、股權(quán)轉(zhuǎn)讓所得,不屬于《個(gè)人所得稅法》明確的9種所得,無需繳納個(gè)人所得稅」

也就是說,隱名股東自然人A「不需要」就其境外獲得的稅后分紅再次重復(fù)繳稅。

宏Sir 觀點(diǎn)

- 如您所知,隨著CRS信息交換和經(jīng)濟(jì)實(shí)質(zhì)法的實(shí)施,想要在跨境營商中“百分百”隱匿信息,正變得越來越難。因?yàn)椋瑤缀跛兄匾乃痉ü茌爡^(qū)(BVI、開曼群島、新加坡、香港等)都要求登記「最終受益人(Beneficial Ownership)」信息。

- 相比較而言,普通法下的股權(quán)代持和信托(trust)比公司等法律形式,具有更大的私隱性。通過代名股東(Nominee Shareholder)或者代名董事(Nominee Director)的合理安排,還是可以做一定籌劃,有所作為。

- 我們認(rèn)為,在跨境投資中到底是該如何安排代持(境外代持VS境內(nèi)代持?自然人代持VS機(jī)構(gòu)代持?),并不能一概而論,須看您或您客戶的實(shí)際需求。從本案客戶可看出,雖然在溝通中一再強(qiáng)調(diào)信息隱匿,但是其所關(guān)注的具體問題卻明顯集中在稅收問題上。

- 若從稅收籌劃角度來看,中國內(nèi)地公司的股權(quán)代持,選擇自然人代持比較好。(廈稅函〔2020〕125號(hào))明確,隱名股東為自然人,無需繳納個(gè)人所得稅;隱名股東為法人時(shí),其基于股權(quán)代持關(guān)系取得的所得,應(yīng)按規(guī)定計(jì)征企業(yè)所得稅。

- 但若是從信息隱匿角度看,在香港等普通法司法管轄區(qū),提供代名服務(wù)的最好是專業(yè)機(jī)構(gòu)(比如會(huì)計(jì)師事務(wù)所或律師事務(wù)所),而不是自然人。因?yàn)榭紤]到最終受益人登記,自然人仍然會(huì)被要求存檔。此外,專業(yè)機(jī)構(gòu)的風(fēng)險(xiǎn)承擔(dān)和違約償付能力相對(duì)強(qiáng)一些。

- 稅收籌劃和信息隱匿,如同魚與熊掌,實(shí)現(xiàn)其中一個(gè)商業(yè)目的(Purpose)已是難得,要想魚與熊掌同時(shí)得兼,更是不易。如何在二者間把握好尺度和平衡,既需要經(jīng)驗(yàn)也需要智慧。